С материальной помощи в сумме 10 000 руб., выплаченной сотруднице в связи с рождением ребенка, организация удержала НДФЛ. Однако, п. 8 ст. 217 НК РФ установлено, что суммы единовременных выплат до 50 000 руб. на каждого ребенка не подлежат налогообложению (освобождаются от налогообложения). Каков порядок возврата излишне удержанного НДФЛ в таком случае? Может ли работница вернуть налог не через работодателя, а непосредственно через налоговую инспекцию?

Кто вернет налог?

Статьей 78 НК РФ установлен общий . В силу п. 2 названной нормы возврат производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено Налоговым кодексом.

Вместе с тем порядок возврата излишне удержанных установлен ст. 231 НК РФ. В соответствии с ним возврат работнику излишне удержанной у него суммы налога должен осуществляться работодателем, а не налоговым органом.

Обратите внимание! налогоплательщику налоговый агент. Возврат налога производится налоговым органом только в случае отсутствия налогового агента. Иных оснований ст. 231 НК РФ не содержит. Разъяснения аналогичного характера представлены в Письмах Минфина России от 27.09.2016 N 03-04-05/56176, от 27.12.2012 N 03-04-06/4-370.

Данный вывод следует также из Определения КС РФ от 17.02.2015 N 262-О (Письмом ФНС России от 17.07.2015 N СА-4-7/12690@ документ направлен нижестоящим налоговым органам для использования в работе). В жалобе гражданин оспаривает конституционность положений ст. 78 и 231 НК РФ. По его мнению, названные нормы Налогового кодекса необоснованно ограничивают право налогоплательщиков на своевременный возврат налога, поскольку не допускают его обращение за возвратом излишне удержанного НДФЛ непосредственно в ИФНС, минуя налогового агента.

Как указал суд, ст. 78 НК РФ установлен порядок зачета или возврата сумм излишне уплаченных налога, сбора, пеней, штрафа, а п. 1 ст. 231 НК РФ - порядок возврата сумм НДФЛ, излишне удержанных налоговым агентом из дохода налогоплательщика. Таким образом, переплата сумм налога, возникшая у налогоплательщика в результате действий (с учетом приоритета действия специальных норм над общими), подлежит возврату в особом порядке, установленном п. 1 ст. 231 НК РФ. В остальных же случаях при возврате налога следует руководствоваться общими нормами, а именно ст. 78 НК РФ.

Как вернуть НДФЛ?

Излишнее налогоплательщика может обнаружить как сам налогоплательщик, так и налоговый агент. В последнем случае абз. 2 п. 1 ст. 231 НК РФ обязывает работодателя - налогового агента сообщить своему работнику-налогоплательщику о каждом ставшем известным ему факте излишнего удержания НДФЛ и, соответственно, сумме излишне удержанного налога. Сделать это необходимо в течение десяти дней со дня обнаружения такого факта.

Излишне удержанная сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика.

При этом Налоговый кодекс не определяет форму и способ сообщения о факте излишнего удержания налога и о его сумме. По мнению чиновников Минфина России, налоговый агент вправе сообщать налогоплательщику о факте излишнего удержания налога и о сумме налога в произвольной форме, предварительно согласовав с налогоплательщиком порядок направления указанного сообщения (Письмо от 16.05.2011 N 03-04-06/6-112).

Когда осуществляется возврат налога?

Возврат суммы НДФЛ производится в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика. Он должен быть произведен за счет сумм этого налога, подлежащих перечислению в бюджет в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание данного налога.

Обратите внимание! В соответствии с абз. 4 п. 1 ст. 231 НК РФ возврат излишне удержанных сумм налога должен быть произведен налоговым агентом в безналичной форме путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении.

Важно отметить, что если налоговый агент нарушит трехмесячный срок возврата излишне уплаченного НДФЛ, то на невозвращенную сумму налога им должны быть начислены проценты за каждый календарный день нарушения срока возврата (см. Письмо Минфина России от 19.10.2012 N 03-04-05/10-1206). При этом процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата.

Примечание. Напомним, с 01.01.2016 значение ставки рефинансирования ЦБ РФ приравнивается к значению ключевой ставки ЦБ РФ, определенному на соответствующую дату. На сегодняшний день (с 19.09.2016) размер ставки рефинансирования составляет 10% (Информация Банка России от 28.10.2016, от 16.09.2016).

Не хватает средств? Обращайтесь в ИФНС

На практике нередки ситуации, когда суммы НДФЛ, подлежащей перечислению налоговым агентом в бюджет, недостаточно для возврата налога физическому лицу в срок. В таком случае работодатель должен обратиться за возвратом налога в налоговый орган в течение десяти дней со дня подачи ему налогоплательщиком соответствующего заявления. Для этого он может направить в ИФНС по месту своего учета заявление на возврат ему излишне удержанной суммы НДФЛ. (Для обращения в налоговый орган повторного заявления от физического лица не требуется.) Вместе с заявлением на возврат излишне удержанной и перечисленной в бюджет суммы налога ему необходимо представить в инспекцию:

- выписку из регистра налогового учета за соответствующий налоговый период;

- документы, подтверждающие излишнюю уплату налога (бухгалтерские справки, пояснения, расчетно-платежные ведомости с исправлением ошибки) (Письмо ФНС России от 13.08.2014 N ПА-4-11/15988).

В таком случае налоговики обязаны осуществить возврат налоговому агенту суммы налога, перечисленной в бюджет, в порядке, установленном ст. 78 НК РФ.

При этом до осуществления возврата из бюджета излишне уплаченной суммы НДФЛ, удержанной с работника, работодатель - налоговый агент вправе произвести возврат такой суммы налога за счет собственных средств. Соответствующее право установлено абз. 9 п. 1 ст. 231 НК РФ.

Увольнение работника не повод не возвращать налог

Прекращение трудовых отношений между работником и организацией - источником выплаты доходов, с которых НДФЛ излишне удержан, а также период, в котором производится возврат излишне удержанного налога, не влияют на порядок применения норм ст. 231 НК РФ.

Иными словами, организация обязана вернуть налог сотруднику, который был уволен до подачи заявления о возврате НДФЛ (Письма Минфина России от 24.12.2012 N 03-04-05/6-1430, от 02.07.2012 N 03-04-06/6-193, Апелляционное определение Свердловского областного суда от 02.07.2014 по делу N 33-8781/2014, Постановление ФАС МО от 04.04.2011 N КА-А40/1396-11 по делу N А40-53694/10-140-315).

Примечание. Увольнение сотрудника не освобождает организацию от обязанности возвратить излишне удержанный с него НДФЛ.

И еще один момент, который также следует учесть работодателю: возврат излишне удержанной налоговым агентом из дохода налогоплательщика суммы НДФЛ иным налоговым агентом не предусмотрен (Письмо Минфина России от 06.07.2016 N 03-04-10/39533). Это значит, что, придя к вам на работу, новый сотрудник должен подать заявление о возврате излишне удержанного НДФЛ своему предыдущему работодателю.

Плательщик НДФЛ (работник организации) не вправе обратиться за возвратом излишне удержанной с него суммы налога налоговым агентом (его работодателем) непосредственно в налоговую инспекцию, минуя обращение к самой организации, в которой он трудится. При этом в ситуации, когда налогоплательщик получает от налогового агента отказ в возврате излишне удержанной налоговым агентом суммы НДФЛ, вопрос может быть решен в судебном порядке.

При получении дохода сотрудником, организация, как налоговый агент, обязана исчислить НДФЛ с налогооблагаемых доходов работника, удержать его и перечислить удержанную сумму в бюджет (п. 1 ст. 226 НК РФ).

Излишне удержанный НДФЛ возникает следующих ситуациях:

- Вычеты предоставлены задним числом.

- При смене статуса с нерезидента на резидента.

- Выполнение каких-либо перерасчетов. Например, когда сотруднику была рассчитана з/пл за месяц, а впоследствии выяснилось, что был предоставлен отпуск без сохранения заработной платы.

Вычеты предоставлены задним числом

Рассмотрим как учитывается излишне на примере, когда работник написал заявление на вычет задним числом. В остальных случаях действовать нужно аналогично.

Например, сотрудник предоставил заявление на предоставление вычета не в январе, а марте. Зарплата за январь, февраль уже посчитана и НДФЛ рассчитан.

Как зарегистрировать право на стандартный налоговый вычет по НДФЛ в 1С ЗУП 3.0 (2.5) смотрите в нашем видео:

Первый вариант события: когда итоговая сумма по НДФЛ за текущий месяц положительна

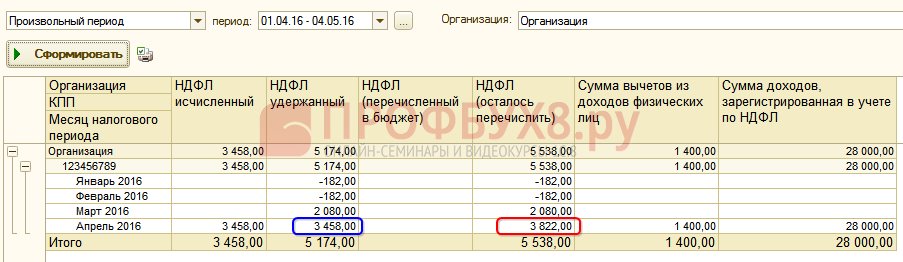

В 1С 8.3 ЗУП 3.0 вот так выглядит расчет з/пл за январь 2016 г.: облагаемый доход составит 16 500 руб. и налог с него 2 145 руб. Аналогичный расчет будет и за февраль 2016 г:

В марте 2016 года работница пишет заявление на предоставление ей вычета на одного ребенка:

При расчете з/пл за март 2016 обратим внимание на закладку НДФЛ. На закладке Начисления расчет будет такой же как в январе и феврале:

Во-первых, видим, что применился вычет в размере 1 400 руб. (заполнилась колонка Примененные вычеты). Во-вторых, помимо строки за март 2016 г., появляются строки за предыдущие месяца. Налог в размере -182 руб. соответствует сумме налога, который необходимо пересчитать с учетом вычета, т.е. 1 400 * 13% = 182 руб. Таким образом, в марте произойдет перерасчет НДФЛ и будут учтены суммы налога за январь и февраль. Выплачивая з/пл за март, налог будет удержан с учетом данного перерасчета:

В 1С 8.2 ЗУП 2.5 расчет будет аналогичным. Отличие состоит только в том, как будет введена информация по вычетам.

В 1С для учета зарплаты ред. 2.5 для того чтобы назначить сотруднику вычеты, необходимо открыть карточку физического лица (Рабочий стол – Кадровый учет – См.также – Физические лица или перейти из карточки сотрудника по ссылке “Более подробно о физическом лице..”), выполнить команду “НДФЛ” в верхней командной панели:

В окне Ввод данных для НДФЛ внести информацию по вычетам:

При расчете з/пл за март 2016 г. так же увидим перерасчет НДФЛ за январь и февраль 2016:

Выплачиваем з/п за март, проводим документ и посмотрим регистр накопления НДФЛ расчеты с бюджетом. В данном регистре с видом движения “Расход” (“минус”) фиксируется НДФЛ удержанный:

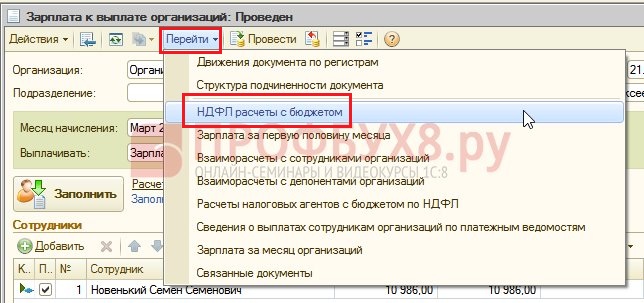

Посмотреть записи, которые получились в регистре НДФЛ расчеты с бюджетом, можно нажав в открытом документе Зарплата к выплате организаций кнопку Перейти – НДФЛ расчеты с бюджетом:

Второй вариант события: когда итоговая сумма по НДФЛ за текущий месяц отрицательная

В рассматриваемых примерах суммы налога за март 2016 хватило, чтобы в совокупности за три месяца сумма налога получилась положительной. Но бывает ситуации, когда суммы налога за текущий месяц может не хватить и налог в итоге получиться отрицательный.

В ЗУП 3.0 например, сотрудница Сокорина А.И отработала в марте всего один день, всё остальное время она взяла отпуск без сохранения з/пл.

Тогда при расчете з/пл за март 2016 у неё будет следующий расчет:

Налогооблагаемый доход составит 750 руб., НДФЛ с этой суммы – 98 руб. Но так как сотруднице положен вычет, то применится он не целиком, а только на 98 руб. Остальная сумма 182 – 98 = 84 руб. пойдет в зачет следующего расчетного месяца. Суммы за январь и февраль так же пойдут в зачет в следующем месяце. Такие суммы, которые не могут быть учтены в текущем расчете, появляются в колонке Налог к зачету, возврату.

Если в 1С ЗУП 8.3 данная колонка не видна, то включить её отображение можно с помощью кнопки Еще – Изменить форму. Данную колонку необходимо всегда контролировать, так как в ней ведется учет излишне удержанного НДФЛ. Программа 1С 8.3 ЗУП 3.0 ведет учет таких сумм отдельно и не предлагает их к выплате:

Произведем выплату з/пл за март и увидим, что сумма к выплате не увеличена на сумму излишне удержанного налога и равна 750 руб.:

Сформируем расчетный листок за март. Сумма излишне удержанного налога учитывается как долг за предприятием на конец месяца:

Посмотрим свод з/пл за март 2016, интересовать нас будет строка НДФЛ:

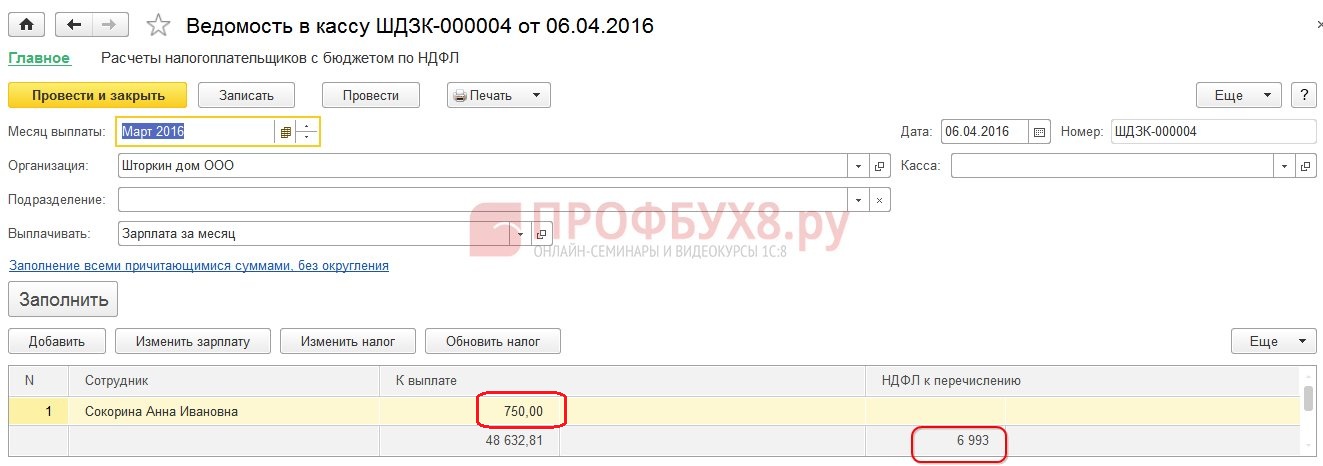

Как видим в общей сумме НДФЛ (6 545 руб.) есть сумма с излишне удержанным НДФЛ (-448 руб.), которая не должна влиять на удержанный налог. Согласно законодательству перечислить в бюджет нужно сумму удержанного НДФЛ, а в своде видим сумму исчисленного НДФЛ. Таким образом, сумму, которую необходимо перечислить в бюджет за март должна быть на 448 руб. больше, чем в своде.

В ведомости на выплату з/пл зафиксирован НДФЛ к перечислению в размере 6 993 руб., что на 448 руб. больше чем в своде (6 545 + 448 = 6 993 руб):

Выполним расчет з/пл за апрель 2016 г. и посмотрим на закладку НДФЛ:

По сотруднице Сокориной А.И происходит зачет излишне удержанного НДФЛ в размере 448 руб. Теперь уже сумма в колонке Налог к зачету, возврату стоит со знаком плюс:

В расчетном листке за апрель долг составляет сумму, в которую не входит излишне удержанный НДФЛ. Таким образом, сумма 448 руб. была зачтена. Об этом нам говорит информация выводимая “Справочно”:

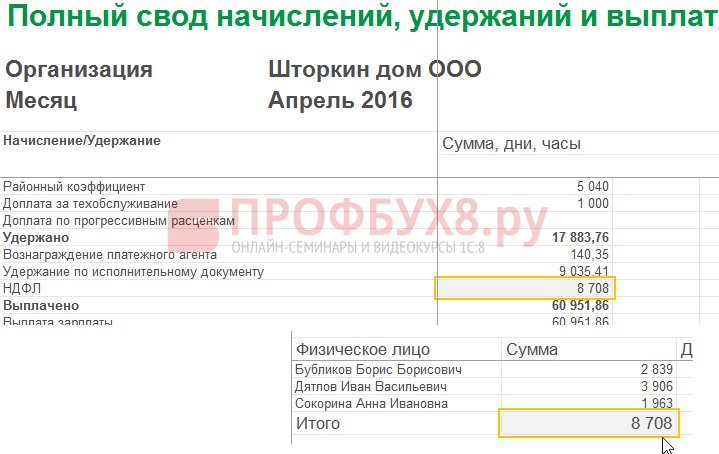

Выплатим сотрудникам з/пл за апрель 2016 года:

Сумма НДФЛ по своду была 8 708 руб., а перечислить необходимо сумму 8 260 руб, что на 448 руб. меньше. Сумма удержанного налога отличается от исчисленного ровно за зачтенную сумму излишне удержанного НДФЛ.

Если в своде сумма НДФЛ содержит отрицательные значения, то при перечислении НДФЛ в бюджет данные суммы не должны быть учтен. Соответственно, сумма в своде и сумма при выплате по НДФЛ никогда не будут равными. Так же, если отрицательные суммы будут зачтены в следующем месяце, то сумма в своде по НДФЛ не будет равна сумме на перечисление НДФЛ в бюджет.

Кроме того, сумма излишне удержанного НДФЛ может быть зачтена в расчете следующего месяца. Работник может написать заявление и ему будет возвращен излишне удержанный налог.

Смена статуса с нерезидента на резидента

Если излишне удержанный НДФЛ возник в результате смены статуса с нерезидента на резидента, то налог не подлежит возврату, а может быть зачтен только в расчете следующих месяцев. Если по окончании налогового периода не вся сумма зачлась, то организации подает информацию об излишне удержанном НДФЛ в налоговую и налоговая сама возвращает данную сумму работнику после его обращения.

Излишне удержанный НДФЛ – что делать?

Изучим, как вернуть излишне удержанный НДФЛ в программе 1С 8.3 (8.2) для кадров.

Как вернуть излишне удержанный НДФЛ в 1С ЗУП 8.3 (ред.3.0)

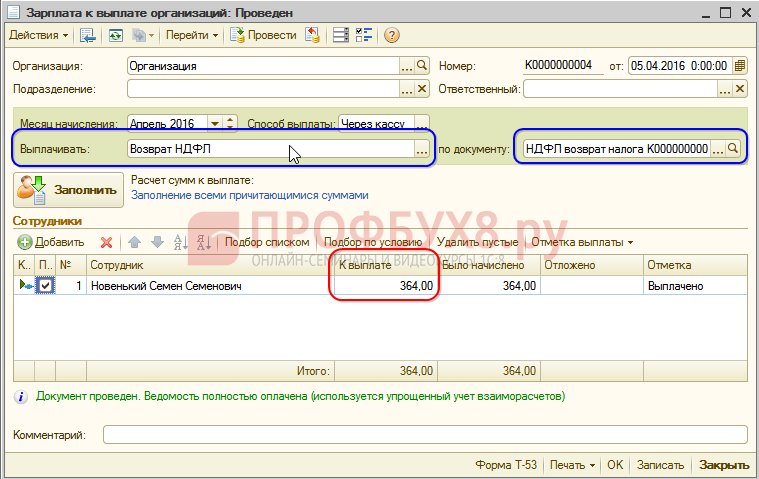

- Формируем документ на возврат налога: раздел Налоги и взносы – Возврат НДФЛ:

- Документ на выплату з/пл, в котором уже видим, что сумма выплачивается в размере 1 198 рублей (750 руб. (з/пл) + 448 руб.(возвращенный НДФЛ):

В расчетном листке видим, что образовалась сумма излишне удержанного НДФЛ и в этом же месяце она была зачтена, то есть возвращена и выплачена вместе в з/пл за март 2016 года:

В случае возврата НДФЛ, необходимо вручную внести запись в регистр Расчеты налоговых агентов с бюджетом по НДФЛ для корректного отображения информации по НДФЛ к перечислению. Для это создадим документ Переносы данных. Выберем в настройке состава регистров – регистр накопления Расчеты налоговых агентов с бюджетом по НДФЛ. Заполним его как “расход” с суммой “-448,00″:

Тем самым мы скорректировали информацию по перечисленному НДФЛ в бюджет на сумму возврата.

О возможных ошибках при удержании НДФЛ в 1С ЗУП 3.0 смотрите в нашем видео уроке:

Как вернуть излишне удержанный НДФЛ в 1С ЗУП 8.2 (ред.2.5)

Допустим, сотрудник берет отпуск без сохранения с 01.03.16 по 30.03.16.

Таким образом, в марте он отработал всего 1 день:

Рассчитаем ему з/пл за март 2016 и увидим, что образовалась сумма НДФЛ со знаком минус, то есть возник излишне удержанный НДФЛ:

Данная сумма не увеличивает сумму к выплате и хранится в отдельном регистре НДФЛ к зачету. Посмотреть его можно нажав на кнопку Перейти в проведенном документе Начисление зарплаты:

При возникновении излишне удержанного НДФЛ в регистр помещается запись со знаком “+”. В расчетном листке за март долг на конец месяца составляет 909,45 руб их них 364,00 руб – это сумма излишне удержанного НДФЛ:

Сумма излишне удержанного НДФЛ не должна увеличить сумму к выплате. Что и видим, сформировав документ на выплату з/пл за март 2016 г. Сумма к выплате равна 545,45 = 909,45 -364,00 руб:

При проведении документа выплаты регистрируется нулевая сумма удержанного налога, и таким образом возникает разница между исчисленным и удержанным НДФЛ. Исчисленный налог можем посмотреть в своде по з/пл или в расчетных листках сотрудников:

В своде за март 2016 в сумме НДФЛ исчисленный 1 716,00 руб. лежит отрицательная сумма налога. Перечислять в бюджет нужно сумму удержанную, то есть за март 2016г. должна быть перечислена сумма на 364 руб. больше, чем видим по своду.

Увидеть сумму, которую должны перечислить за март 2016г. можно в отчете Анализ начисленных налогов и взносов на дату, когда была выплачена з/пл за март. В нашем примере – это 05.04.2016. В колонке НДФЛ удержанный будет указана сумма подлежащая перечислению в бюджет:

Возможно два сценария работы с таким НДФЛ:

- либо зачитывают в следующих месяцах;

- либо его возвращают по заявлению сотрудника.

Сумма излишне удержанного НДФЛ засчитывается следующих месяцах

Рассчитаем з/пл за апрель 2016. У сотрудника Новенький С.С. налогооблагаемый доход равен 12 000 руб.- 1 400 руб. (вычет) = 10 600 руб. НДФЛ с данного дохода 10 600*13% = 1 378 руб. – это видим на закладке НДФЛ:

При проведении данного документа формируется запись в регистр накопления НДФЛ к зачету, но уже со знаком “-“, то есть сумма, которая ранее была записана в этот регистр со знаком “+” в марте 2016 г., данным документом списалась:

При выплате з/пл за апрель сумма “К выплате” будет больше на 364 руб:

Сформируем отчет Анализ НДФЛ на дату выплаты з/пл за апрель 2016 г. (на 04.05.2016) и посмотрим – сколько необходимо перечислить в бюджет НДФЛ за апрель 2016 года. И как видно из отчета эта сумма 3 094, 00 руб. меньше суммы по своду 3 458,00 руб. на 364, 00 руб:

Если сотрудник написал заявление на возврат НДФЛ

Создаем документ на возврат НДФЛ: Рабочий стол – Налоги – Возврат НДФЛ. При проведении данного документа формируются записи в регистры.

В регистр НДФЛ к зачету в сумме равной сумме возврата налога со знаком “-“. Таким образом, излишне удержанный налог считается списанным:

В регистр Зарплата за месяц организаций, фиксирует сумму, которая будет выплачена работнику:

В регистр НДФЛ расчеты с бюджетом, формирует запись со знаком “-“, которая уменьшает сумму удержанного налога на сумму 364 руб:

Выплачиваем зарегистрированный возврат НДФЛ:

При проведении документа записи в регистр НДФЛ к зачету сумма исчисленного налога при расчете з/пл за апрель 2016 года уже будет другой, так как сумма была списана ранее документом Возврат НДФЛ:

Формируя выплату за апрель 2016 г, сумма выплачивается на 364 руб. меньше, чем в предыдущем примере:

Вернемся к отчету Анализ начисленных налогов и взносов и сформируем его на дату выплаты. Сумма удержанного налога, подлежащая перечислению в бюджет не поменялась по сравнению с предыдущим примером:

В ЗУП 2.5 так же как и в ЗУП 3.0 при возврате НДФЛ не происходит уменьшение суммы перечисленного НДФЛ в регистре Расчеты налоговых агентов с бюджетом по НДФЛ, поэтому приходится вручную скорректировать эту сумму.

Расхождение по сумме удержанного НДФЛ и НДФЛ к перечислению можно увидеть, если сформировать отчет Анализ начисленных налогов и взносов за период с апреля по дату выплаты з/пл:

Для того чтобы скорректировать сумму к перечислению, используем документ Перенос данных. Создаем запись в регистр накопления Расчеты налоговых агентов с бюджетом по НДФЛ с видом движения приход, на сумму возвращенного НДФЛ со знаком минус, тем самым уменьшаем сумму к перечислению:

Сформируем еще раз отчет с теми же самыми параметрами и увидим, что сумму удержанного НДФЛ стала равняться сумме НДФЛ к перечислению:

Подведем итог. Если у Вас по каким-либо причинам в расчете появляется излишне удержанный НДФЛ, то теперь Вы знаете, как вернуть излишне удержанный НДФЛ для его правильного учета в программах 1С.

Момент регистрации удержанного НДФЛ в 1С ЗУП 2.5 зависит от флажка “При начислении НДФЛ принимать исчисленный налог к учету как удержанный”. Каждый вариант, в зависимости от того поставлен флажок или нет, имеет свои нюансы, которые требуют повышенного внимания. Об этом более подробно смотрите в нашем видео:

Чтобы донести до Вас всю самую актуальную информацию по формированию формы 6-НДФЛ, разобраться во всех хитросплетениях и нюансах заполнения расчета в 1С команда Профбух8

(1

оценок, среднее: 5,00

из 5)

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

Если вы как налоговый агент удержали с физлица НДФЛ в сумме большей, чем нужно, вы обязаны вернуть ему излишне взятый налог. Процедура возврата сводится к следующему — надо сообщить налогоплательщику об излишнем удержании и после получения от него заявления перечислить ему эту сумму в безналичной форме. Главное — уложиться в три месяца со дня подачи заявления, иначе придется начислить проценты за просрочку. Если средств для возврата излишне удержанного НДФЛ у вас недостаточно, необходимую сумму вам вернет налоговый орган. Средства для возврата вы можете взять за счет уменьшения будущих платежей по НДФЛ, а если их не хватит — получить из бюджета.

В каких случаях налоговый агент должен вернуть удержанный НДФЛ

Налоговый агент обязан вернуть НДФЛ физлицу, если удержал его по ошибке (п. 1 ст. 231 НК РФ). Это возможно, например, в случаях, когда НДФЛ ошибочно рассчитан по более высокой ставке или налог удержан с необлагаемого дохода.

Кроме того, нужно вернуть удержанный НДФЛ в следующих случаях:

- если потребовалось предоставить физлицу вычет не с начала года . Например, работник принес уведомление на имущественный вычет в середине года (Письмо Минфина России от 16.03.2017 N 03-04-06/15201, п. 15 Обзора практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ (утв. Президиумом Верховного Суда РФ 21.10.2015));

- если вы получили от налогового органа уведомление о праве на уменьшение НДФЛ с доходов иностранца , работающего по патенту, на суммы фиксированных авансовых платежей после того, как начали выплачивать такому работнику доход.

Не нужно возвращать излишне удержанный налог, если сумма налога оказалась меньше после пересчета НДФЛ с доходов работника — нерезидента РФ, который стал резидентом в течение года и останется им до конца года. Разницу нужно зачесть при исчислении НДФЛ в следующих месяцах. Если зачесть ее целиком до конца года не удалось, то остаток работнику вернет инспекция.

Как уведомить налогоплательщика об излишнем удержании НДФЛ

Вы как налоговый агент должны сообщить физическому лицу о том, что с его доходов был излишне удержан НДФЛ, в течение 10 рабочих дней после обнаружения (п. 6 ст. 6.1, п. 1 ст. 231 НК РФ).

Сообщение можно составить в произвольной форме, каких-то специальных требований на этот счет не установлено. Укажите в нем период излишнего удержания налога, размер НДФЛ к возврату и попросите предоставить банковские реквизиты для перечисления суммы налога.

Направить это сообщение вы вправе любым способом, в бумажной или электронной форме. Но лучше предварительно согласовать это с физическим лицом (Письмо Минфина России от 16.05.2011 N 03-04-06/6-112 (п. 1)).

Как оформить заявление на возврат излишне удержанного НДФЛ

Для возврата излишне удержанного НДФЛ вам нужно получить соответствующее заявление от налогоплательщика.

Утвержденной формы для такого заявления нет. Вы можете принять заявление от физлица, составленное им в свободной форме, либо предложить заполнить по вашему образцу. В заявлении должны быть следующие сведения (п. 1 ст. 231 НК РФ):

- Ф.И.О. лица, которое обращается за возвратом;

- наименование налогового агента, которому подается заявление;

- размер излишне удержанного НДФЛ;

- номер счета и другие банковские реквизиты для перечисления налога;

- подпись заявителя.

Такое заявление физлицо должно представить в течение трех лет с даты перечисления излишне удержанного налога (п. 7 ст. 78 НК РФ, Письмо Минфина России от 01.03.2017 N 03-04-05/11548). Если этот срок пропущен, вы не обязаны возвращать ему налог.

В какой срок нужно вернуть излишне удержанный НДФЛ налогоплательщику

Налоговый агент должен вернуть физлицу излишне удержанный налог в течение трех месяцев после получения заявления на возврат.

Если вы нарушите этот срок, то налог нужно будет вернуть с процентами. Они начисляются за каждый календарный день просрочки исходя из ставки рефинансирования Банка России, которая действовала в эти дни (п. 1 ст. 231 НК РФ). При этом сумма процентов вам компенсирована не будет.

В каком порядке и за счет каких средств нужно вернуть сумму излишне удержанного НДФЛ

Вы должны вернуть физлицу сумму излишне удержанного НДФЛ в безналичной форме. Перечислите деньги на его счет в банке по реквизитам, которые указаны в заявлении на возврат (п. 1 ст. 231 НК РФ).

Вернуть НДФЛ можно только тому физлицу, из доходов которого было излишнее удержание. Возврат другим лицам, в том числе наследникам физлица, не предусмотрен Налоговым кодексом РФ (Письмо Минфина России от 07.03.2013 N 03-04-06/7028).

Средства для возврата вы получаете за счет уменьшения предстоящих платежей по этому же налогу. То есть вместо перечисления НДФЛ в бюджет нужно перечислить сумму излишне удержанного налога физлицу. Причем не важно, с чьих доходов удержан этот налог: с доходов физлица, которому необходимо его вернуть, или с доходов других лиц (п. 1 ст. 231 НК РФ). Для возврата также не имеет значения, какие именно доходы выплачивает агент и по какой ставке они облагаются налогом (Письмо Минфина России от 05.12.2012 N 03-04-06/4-342).

Пример возврата излишне удержанного НДФЛ за счет налога с доходов других лиц

В результате ошибки бухгалтера у работника организации А.А. Иванова за период январь — март был излишне удержан НДФЛ в общей сумме 4 000 руб.

За апрель А.А. Иванов получил заработную плату в размере 15 000 руб. НДФЛ в размере 1 950 руб. (15 000 руб. x 13%) с его заработной платы не удерживался в связи с излишним удержанием налога. Остаток излишне удержанного НДФЛ в размере 2 050 руб. (4 000 руб. — 1 950 руб.) ему был возвращен за счет налога, удержанного при выплате дивидендов участникам организации.

Как инспекция возвращает излишне удержанный НДФЛ налоговому агенту

Возможна ситуация, когда вы получили заявление на возврат, но понимаете, что в ближайшие три месяца вам не хватит платежей по НДФЛ, за счет которых можно вернуть физлицу сумму излишне удержанного налога. В этом случае нужно сообщить об этом в налоговый орган. В течение 10 рабочих дней со дня получения заявления от физлица направьте в инспекцию по месту своего учета (п. 6 ст. 6.1, п. 1 ст. 231 НК РФ):

- заявление на возврат излишне удержанной суммы налога;

- выписку из регистра налогового учета за год, в котором произошло излишнее удержание налога;

- документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджет (в частности, копии платежных поручений).

Налоговый орган вернет НДФЛ вам как налоговому агенту в течение месяца со дня получения от вас указанных документов (п. 6 ст. 78, п. 1 ст. 231 НК РФ). Затем вы должны перечислить полученную из бюджета сумму налога на счет физлица в обычном порядке.

Вы можете вернуть налог и за счет собственных средств, не дожидаясь возврата НДФЛ из бюджета (п. 1 ст. 231 НК РФ).

Как вернуть излишне удержанный НДФЛ уволенному работнику

Если вы обнаружили, что излишне удержали налог у сотрудника, который у вас больше не работает, вы все равно должны вернуть ему налог. Прекращение трудовых отношений в данном случае значения не имеет.

Вам нужно уведомить бывшего работника об излишнем удержании, получить от него заявление на возврат и перечислить эту сумму НДФЛ в общем порядке (п. 1 ст. 231 НК РФ).

Как отразить возврат излишне удержанного НДФЛ в налоговой отчетности и бухгалтерском учете

Суммы возвращенного НДФЛ отражаются в расчете 6-НДФЛ за тот период, в котором происходит возврат, по строке 090 разд. 1 (п. 3.3 Порядка заполнения расчета 6-НДФЛ, Письмо ФНС России от 26.10.2016 N БС-4-11/20366@).

Если в отношении лица, которому вы должны вернуть налог, вы уже сдали справку 2-НДФЛ за период, когда налог был излишне удержан, вам нужно подать корректирующую справку 2-НДФЛ за этот же период (разд. I Порядка заполнения справки 2-НДФЛ, Письмо ФНС России от 26.10.2016 N БС-4-11/20366@). При этом отражать сумму излишне удержанного и возвращенного налога в корректирующей справке не нужно (Письмо ФНС России от 13.08.2014 N ПА-4-11/15988).

Проводки при возврате излишне удержанного НДФЛ:

- сторнировочной записью по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 68 «Расчеты по налогам и сборам» отражается сумма налога, подлежащая возврату;

- записью по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 51 «Расчетные счета».

Если НДФЛ был излишне удержан из-за ошибки, то ошибку нужно исправить с учетом правил ПБУ 22/2010.

Излишне удержанный НДФЛ возвращается налоговым агентом физлицу по заявлению последнего. Поскольку до 1 января 2011 г. в п. 1 ст. 231 НК РФ не были прописаны ни процедура, ни сроки возврата НДФЛ из бюджета, на практике у налоговых агентов возникали сложности. Кроме того, контролирующие органы и арбитражные суды подходили к решению данного вопроса по-разному. В одних разъяснениях говорилось, что налоговый агент должен вернуть налог физическому лицу (по его заявлению) и только после этого обратиться за переплатой в налоговый орган. При этом возврат путем зачета в счет будущих платежей в бюджет по другим физическим лицам произвести нельзя (Письма Минфина России от 11.05.2010 N 03-04-06/9-94 , от 25.08.2009 N 03-04-06-01/222 , от 14.01.2009 N 03-04-05-01/5). В других разъяснениях содержалась противоположная позиция: налоговый агент может осуществить возврат путем проведения зачета в счет будущих платежей (Письма Минфина России от 11.05.2010 N 03-04-06/9-94 , от 11.08.2005 N 03-05-01-04/263).

Теперь в п. 1 ст. 231 НК РФ подробно расписан порядок возврата излишне удержанных налоговым агентом сумм НДФЛ. В соответствии с ним физлицо обращается к налоговому агенту с письменным заявлением о возврате излишне удержанного налога. При этом налоговый агент обязан сообщать налогоплательщику об излишнем удержании налога и его сумме в течение десяти дней со дня обнаружения этого факта. Вернуть налог следует в течение трех месяцев со дня получения заявления физлица. Возврат возможен за счет предстоящих платежей как по самому налогоплательщику, так и по иным работникам, с доходов которых налоговый агент удерживает НДФЛ. Возвращаемая сумма налога перечисляется на указанный в заявлении счет налогоплательщика. Если срок возврата налога нарушен, налоговый агент должен за каждый день просрочки начислить проценты на сумму невозвращенного НДФЛ (исходя из ставки рефинансирования ЦБ РФ) в пользу физлица.

Излишне удержанный и перечисленный НДФЛ инспекция возвращает налоговому агенту в порядке, установленном ст. 78 НК РФ. При этом вместе с заявлением на возврат налоговый агент должен представить в инспекцию выписку из регистра налогового учета, который ведется в соответствии с п. 1 ст. 230 НК РФ. Кроме того, теперь в п. 1 ст. 231 НК РФ закреплена возможность возврата физлицу излишне удержанного НДФЛ до момента получения данной суммы налоговым агентом из бюджета. Налоговый агент может осуществить возврат за счет собственных средств. Отметим, что и ранее Минфин России (Письмо от 03.04.2009 N 03-04-06-01/76) не был против более раннего возврата налога работнику (до получения денег из бюджета), то есть тоже за счет средств налогового агента.

В порядке п. 1 ст. 231 НК РФ излишне удержанный у работника НДФЛ возвращается также в случае, если налог был неправомерно удержан после того, как налоговый агент получил заявление физлица о предоставлении имущественного вычета. Соответствующее дополнение внесено в ст. 220 НК РФ, и оно также вступило в силу с 1 января 2011 г.

Особый порядок возврата НДФЛ предусмотрен в случае перерасчета, если физлицо приобрело статус налогового резидента РФ. В такой ситуации возврат производит не налоговый агент-работодатель, а налоговая инспекция. Для этого налогоплательщик подает в инспекцию по окончании налогового периода декларацию и документы, подтверждающие его статус, и налоговый орган возвращает налог в порядке, предусмотренном ст. 78 НК РФ (п. 1.1 ст. 231 НК РФ). Данный порядок рассмотрен в Письме Минфина России от 28.10.2010 N 03-04-06/6-258.

Следует отметить, что новая процедура может оказаться невыгодной физическим лицам, приехавшим на работу в Россию. Это связано с тем, что налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Для их доходов установлена ставка в размере 13 процентов (п. 1 ст. 224 НК РФ). Доходы же физлиц, не являющихся налоговыми резидентами РФ, облагаются по ставке 30 процентов (п. 3 ст. 224 НК РФ). Определение налогового статуса производится на каждую дату выплаты дохода (п. 2 ст. 223 , п. 4 ст. 226 и ст. 225 НК РФ). Если статус работника изменяется в течение налогового периода, то организация должна за весь период произвести перерасчет НДФЛ, ранее исчисленного с доходов иностранца по ставке 30 процентов. Налог перерассчитывается по ставке 13 процентов (Письмо ФНС России от 25.06.2009 N 3-5-04/881@).

До 1 января 2011 г. порядок перерасчета налога при изменении статуса физлица не был определен законодательно, и контролирующие органы предлагали различные варианты действий в такой ситуации.

Например, в Письмах Минфина России от 17.07.2009 N 03-04-06-01/176 , от 22.04.2009 N 03-04-06-01/105 и ФНС России от 25.06.2009 N 3-5-04/881@ , от 23.06.2009 N 3-5-04/853@ говорится, что перерассчитывать налог нужно после того, как станет ясно, что статус физлица в текущем налоговом периоде не изменится, либо при окончательном определении статуса по итогам календарного года. Однако позже Минфин России (Письма от 16.04.2010 N 03-08-05 , от 26.03.2010 N 03-04-06/51) указал, что окончательный налоговый статус физлица за налоговый период устанавливается по его итогам. Соответственно, в конце календарного года НДФЛ должен быть перерассчитан полностью за весь период. В любом случае излишне удержанный налог подлежит возврату сотруднику по его письменному заявлению (п. 1 ст. 231 НК РФ). В то же время в Письме Минфина России от 05.05.2008 N 03-04-06-01/115 разъясняется следующее. Если перерасчет налога иностранного работника, ставшего налоговым резидентом РФ, производится с даты, после которой его статус налогоплательщика более измениться не может, налоговый агент вправе зачесть суммы излишне уплаченного НДФЛ в счет предстоящих платежей налогоплательщика по этому налогу. Такой зачет осуществляется до конца календарного года. Если же налог по итогам периода зачтен не полностью, то оставшаяся часть излишне удержанной суммы возвращается физлицу в соответствии со ст. 231 НК РФ.

Приведем пример перерасчета налога при изменении статуса физлица до 1 января 2011 г. Иностранный гражданин, не имеющий статуса налогового резидента РФ, работает в организации с февраля. В апреле пройдет 183 календарных дня фактического пребывания иностранца в России, и он приобретет статус налогового резидента РФ. При выплате ему зарплаты за февраль и март организация должна удержать НДФЛ по ставке 30 процентов. С зарплаты за апрель налог с дохода работника будет удерживаться уже по ставке 13 процентов. Перерассчитать налог за февраль и март, удержанный с сотрудника как с нерезидента, организация сможет в июле (когда статус работника в этом налоговом периоде уже не изменится). Излишне удержанный налог работодатель либо засчитывает до окончания текущего года в счет предстоящих платежей физлица, либо возвращает по заявлению налогоплательщика. При этом даже если работодатель осуществит перерасчет налога в связи с изменением статуса физлица по итогам налогового периода, уже в начале следующего года физлицо получит переплаченные суммы.

С 2011 г. в Налоговом кодексе РФ установлен особый порядок возврата работнику излишне удержанной суммы НДФЛ в связи с приобретением им статуса налогового резидента. Теперь налог перерассчитывается по итогам налогового периода, а за возвратом работник должен обращаться не к налоговому агенту, а в налоговую инспекцию, где он состоит на учете по месту жительства (пребывания). Другими словами, по итогам года налогоплательщик должен подать в инспекцию декларацию и документы, подтверждающие статус налогового резидента (п. 1.1 ст. 231 НК РФ).

Приведем пример возврата (перерасчета) налога при изменении статуса физлица после 1 января 2011 г. Иностранец, который устроился на работу в феврале, а в апреле приобрел статус резидента РФ, сможет получить излишне удержанный НДФЛ за февраль и март, если в следующем году подаст в инспекцию декларацию по месту жительства (пребывания). Срок возврата налога составит четыре месяца с момента подачи декларации, три из которых отводятся на камеральную проверку (п. 2 ст. 88 НК РФ), и один (со дня подачи заявления) - на возврат налога (п. 6 ст. 78 НК РФ). Следовательно, если налогоплательщик обратится в инспекцию с декларацией в январе, вернуть сумму, переплаченную за февраль - март предыдущего года, он сможет только в мае.

Следует отметить, что заявление о возврате налога может быть подано одновременно с декларацией. В этом случае срок для возврата переплаты исчисляется со дня подачи заявления, но не ранее чем с момента завершения камеральной проверки либо момента, когда такая проверка должна быть завершена (п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98).

Таким образом, новые правила возврата НДФЛ в связи с изменением налогового статуса физлица имеют как положительные, так и отрицательные стороны. В случае изменения статуса сотрудника работодатель с 2011 г. перерасчет и возврат НДФЛ не производит. Иностранным гражданам, чей статус в течение года изменится, вместо подачи работодателю заявления о возврате налога необходимо представить декларацию по НДФЛ и документы, подтверждающие статус налогового резидента, в инспекцию, где они зарегистрированы по месту жительства или пребывания. В результате срок возврата излишне уплаченного налога значительно увеличился. Следовательно, новая процедура возврата НДФЛ в связи с изменением статуса физлица упростила задачу работодателей, но усложнила порядок возврата переплаты налогоплательщикам-иностранцам.

В то же время финансовое ведомство разъяснило, что если работник, ставший резидентом, находится в России более 183 дней в текущем налоговом периоде, то все суммы его вознаграждений облагаются НДФЛ по ставке 13 процентов с начала этого периода. Поэтому налоговый агент должен руководствоваться п. 3 ст. 226 НК РФ. Согласно данной норме НДФЛ необходимо исчислять ежемесячно нарастающим итогом с начала налогового периода применительно ко всем доходам этого периода, облагаемым по ставке 13 процентов, с зачетом уже удержанной суммы налога. Таким образом, по мнению Минфина России, налог, удержанный по ставке 30 процентов с заработной платы работника до приобретения им статуса резидента РФ, засчитывается в счет налога, исчисленного по ставке 13 процентов с доходов, полученных с начала налогового периода. Следовательно, работодатель прекращает удерживать НДФЛ с доходов работника, который стал налоговым резидентом РФ. Если сумма налога, удержанная с начала налогового периода по ставке 30 процентов, будет исчерпана для зачета, налоговому агенту следует возобновить удержание НДФЛ по ставке 13 процентов. Такие разъяснения содержатся в Письмах Минфина России от 21.09.2011 N 03-04-06/6-226 , от 06.09.2011 N 03-04-06/6-204 , от 01.09.2011 N 03-04-06/6-195 , от 12.08.2011 N 03-04-08/4-146 .

Возврат работодателем НДФЛ, удержанного до предоставления сотрудником заявления и уведомления налогового органа о подтверждении права на имущественный вычет

При приобретении или строительстве жилья физлицо вправе получить имущественный вычет не только в инспекции по истечении налогового периода, но и у работодателя до окончания года (п. 2 и п. 3 ст. 220 НК РФ). Для того, чтобы указанный вычет предоставлял работодатель, физлицу нужно получить в инспекции по месту жительства уведомление о подтверждении права налогоплательщика на имущественный вычет (форма уведомления утверждена Приказом ФНС России от 25.12.2009 N ММ-7-3/714@). При наличии такого уведомления физлицо обращается к работодателю с заявлением о предоставлении вычета. Если эти документы сотрудник подает в течение налогового периода, а не в январе, перед работодателем встает вопрос: с какого момента не удерживать НДФЛ - с начала года или с месяца обращения работника за вычетом?

ФНС России в Письме от 22.12.2010 N ШС-37-3/18221@ разъясняет, что в рассматриваемой ситуации имущественный вычет работодатель может предоставлять работнику начиная с месяца, в котором тот обратился за получением такого вычета. Суммы НДФЛ, которые налоговый агент удержал до получения обращения налогоплательщика о предоставлении вычета и соответствующего подтверждения инспекции, не возвращаются. Они не являются излишне удержанными и под действие ст. 231 НК РФ не подпадают. Поэтому часть вычета за первые месяцы года физлицо сможет получить в инспекции при подаче декларации по окончании налогового периода. Данную позицию неоднократно высказывал Минфин России (Письма от 21.03.2011 N 03-04-06/6-46 , от 06.08.2010 N 03-04-06/6-172 , от 11.05.2010 N 03-04-06/9-94 , от 29.04.2010 N 03-04-05/9-235 , от 12.04.2010 N 03-04-06/9-72).

В обоснование своей точки зрения ФНС России ссылается на п. 4 , которым с 1 января 2011 г. дополнена ст. 220 НК РФ. Согласно этому пункту, если, после того как налогоплательщик в установленном порядке представил налоговому агенту заявление, источник выплаты неправомерно удержал НДФЛ без учета имущественного вычета, то сумма излишне удержанного налога подлежит возврату налогоплательщику в порядке, установленном ст. 231 НК РФ. В своих последних разъяснениях Минфин России приводит аналогичное обоснование (Письма от 24.12.2010 N 03-04-06/7-313 , от 06.12.2010 N 03-04-05/7-710 , от 02.12.2010 N 03-04-06/9-286 , от 22.11.2010 N 03-04-06/6-273 , от 17.11.2010 N 03-04-06/7-269). Таким образом, по мнению контролирующих органов, введенная норма означает, что излишне удержанным является лишь налог, который неправомерно удержан после того, как сотрудник подал работодателю заявление о получении имущественного налогового вычета.

В то же время позиция, изложенная в рассматриваемом Письме ФНС России, не столь однозначна.

Действительно, в п. 4 ст. 220 НК РФ говорится, что налог считается излишне взысканным, если налоговый агент, уже получив от работника заявление о предоставлении имущественного вычета, удержит НДФЛ без учета такого вычета. Возврат налога плательщику осуществляется в соответствии со ст. 231 НК РФ. Однако до внесения указанной поправки при излишнем удержании налоговым агентом сумм НДФЛ также применялась ст. 231 НК РФ. И, в принципе, уточнение, содержащееся в п. 4 ст. 220 НК РФ, ничего не меняет. Так и остался неясным вопрос о возврате работодателем удержанного с начала года НДФЛ в случае, если заявление на вычет и уведомление из инспекции сотрудник представит налоговому агенту не с первого месяца налогового периода.

Уведомление, которое налоговый орган выдает налогоплательщику для получения имущественного вычета у работодателя, подтверждает право на вычет по НДФЛ за целый год, а не за отдельные месяцы (см. форму уведомления, утвержденную Приказом ФНС России от 25.12.2009 N ММ-7-3/714@). Согласно ст. 231 НК РФ суммы НДФЛ, излишне удержанные организацией из дохода работника, налоговый агент должен вернуть по заявлению сотрудника. При этом в указанной норме не уточняется момент подачи налогоплательщиком заявления, следовательно, оно может быть подано как в начале, так и в середине налогового периода. Из пп. 2 п. 1 ст. 220 НК РФ следует, что имущественный вычет при приобретении жилья предоставляется физлицу за весь период, в котором право на такой вычет возникло. Значит, работодатель должен предоставить вычет с начала календарного года независимо от того, в каком месяце налогоплательщик получил уведомление в инспекции и подал налоговому агенту заявление на получение имущественного вычета. Другими словами, сумму НДФЛ, удержанную до момента подачи физлицом заявления, следует рассматривать как излишне взысканную, которая подлежит возврату в порядке ст. 231 НК РФ. Такая точка зрения соответствует пп. 2 п. 1 и п. 3 ст. 220 НК РФ. Аналогичные разъяснения давали ранее Минфин России (Письма от 02.04.2007 N 03-04-06-01/103 , от 13.02.2007 N 03-04-06-01/35 , от 08.08.2006 N 03-05-01-04/243 , от 26.06.2006 N 03-05-01-04/188) и ФНС России (Информационное сообщение от 18.03.2005).

Таким образом, если заявление на получение имущественного вычета при приобретении жилья и уведомление о подтверждении права на вычет были представлены налоговому агенту в середине налогового периода, то работодатель может возвратить НДФЛ, удержанный у сотрудника с начала года. Однако, учитывая последнюю позицию ФНС России и Минфина России, в такой ситуации вероятны претензии со стороны проверяющих инспекторов.

При исчислении налога на доходы нередко возникают ошибки, вследствие которых НДФЛ оказывается излишне удержанным. Причин может быть несколько: арифметическая ошибка бухгалтерской службы, игнорирование при расчетах подтверждающих документов на вычет, смена статуса работника с нерезидента на резидента.

Как поступить бухгалтеру, если он обнаружил излишнее удержание с доходов сотрудника? О порядке действий, законодательных нормах, регламентирующих возврат налога сотруднику, расскажет наша статья.

Что говорит законодатель?

Порядок возврата НДФЛ, удержанного излишне из доходов, содержится в НК РФ ст. 231-1. Возврат сумм работодателю, которые он излишне перечислил за сотрудника в ФНС, регулируется НК РФ, ст. 78. Статья 231 не исключает возможность выплаты гражданину сумм НДФЛ из средств работодателя до момента, когда ИФНС произведет возврат этих денег на счет фирмы-работодателя.

В этой же статье говорится о необходимости возврата налога в случае, если его плательщик писал заявление на имя работодателя с просьбой предоставить ему имущественный вычет, но при расчете право на вычет не было учтено.

Имущественный вычет в связи с покупкой (строительством) жилья имеет свои нюансы, когда дело касается возврата налога на доходы.

Согласно законодательству получить вычет физическое лицо имеет возможность (по НК РФ ст. 220 п. 7-8):

- в налоговой по окончании года;

- в месте, где он работает, в середине года.

Обращаясь по месту работы за вычетом, налогоплательщик должен иметь в виду, что уменьшать НДФЛ при расчетах бухгалтерия начнет с того месяца, в котором он написал заявление с просьбой предоставить вычет. При этом возникает вопрос, должен ли работодатель пересчитать налог в сторону уменьшения с начала года, а затем его вернуть.

О том, что возвращать НДФЛ, удержанный до получения заявления налогоплательщика (с подтверждением из налоговой, что он такое имеет право), работодатель не должен, говорит Минфин (документ №03-04-06/6-46 от 21/03/11 г. и ряд других).

Алгоритм возврата

Обнаружив факт излишнего удержания, руководство фирмы обязано следовать порядку возврата, прописанному в НК РФ:

- Сообщить работнику об излишнем удержании НДФЛ. Форма такого сообщения может быть произвольной, а порядок уведомления согласовывается с работником заранее (Минфин, документ №03/04/06/6-112 от 16/05/11 г.). Установлен десятидневный срок с момента обнаружения нарушения для отправки такого сообщения сотруднику фирмы. В уведомлении обязательно должна быть указана сумма к возврату (НК РФ, ст. 231-1, ст. 6.1-1).

- Дождаться, когда сотрудник напишет заявление с просьбой о возврате НДФЛ (ст. 231-1 НК и письма Минфина). Заявление может быть подано в период до 3-х лет с момента, когда налог был уплачен (ст. 78-7 НК). Деньги возвращаются работнику только на его счет, в безналичном виде. В заявлении номер счета обязательно указывается.

- Вернуть сотруднику переплату в 3-месячный срок после получения заявления от сотрудника. Если этот срок проигнорировать, то за каждый последующий календарный день работодатель обязан начислить проценты и уплатить их вместе с возвращенной суммой. Ставка по процентам равна актуальной на момент нарушения ставке рефинансирования ЦБ.

Возникшую переплату по налогу можно погасить за счет текущих платежей НДФЛ, т.е. уменьшить сумму НДФЛ за счет сумм, начисленных с доходов данного сотрудника либо других сотрудников, независимо от ставки налога, которая применялась при расчетах, и видов дохода.

Если фирма по какой-то причине не имеет возможности вернуть сотруднику излишне удержанный у него налог, необходимо обратиться в ФНС, предоставив заявление о необходимости возврата НДФЛ физическому лицу в установленные законом сроки. К заявлению прилагаются документы, в которых отражен факт переплаты, и налоговые документы-расчеты на удержание НДФЛ (выписки из реестров НУ за соответствующий период).

На заметку! Если налоговый агент уплачивал НДФЛ «впрок», т.е. в счет будущих платежей, и допустил переплату, ФНС не признает ее переплатой по налогу на доходы, поскольку уплата данного налога за счет налогового агента недопустима. В этом случае фирме следует обратиться с заявлением в ФНС о возврате «налога, не являющегося НДФЛ», который был ошибочно уплачен. Возможен и зачет этой суммы в счет других налогов (письмо №ГД-4-8/2085@ от 06.02.17 г.).

Работник может вернуть НДФЛ, обратившись в ФНС:

- если фирма, где он работал, ликвидирована;

- если работник приобрел в текущем календарном году статус резидента РФ.

В последнем случае переплата возникает из-за разницы ставок НДФЛ для резидентов и нерезидентов (соответственно 13 и 30% от доходов). При обращении налогоплательщик предоставляет декларацию на доходы и заявление с указанием счета, на который будет перечисляться излишне удержанный налог. Необходимо подтвердить и статус резидента РФ документами, имеющимися в наличии у работника (копии регистрационных документов по месту жительства, миграционной карты и пр.).

Может случиться так, что сотрудник уже уволен, а бухгалтерия обнаружила переплату по налогу с его доходов. В этом случае излишне удержанный НДФЛ фирма обязана сотруднику вернуть.

Возврат оформляется тем же порядком и по тому же алгоритму, который приведен выше: уведомление, заявление сотрудника, перечисление ему средств.

Если до окончания года сотрудник на уведомление не ответил и заявления не написал, по нему формируется справка 2-НДФЛ, где указывается факт и сумма переплаты. Экземпляр такой справки целесообразно отправить сотруднику вместе с уведомлением.

Если сведения в налоговую уже отправлены, а сотрудник заявил свое право на возврат, сумма должна быть возвращена.

После этого в ИФНС подается корректирующая справка 2-НДФЛ, в которой излишне удержанный налог отражаться не будет. Кроме того, в форме 6-НДФЛ обязательно указывается сумма перечисленного сотруднику на счет излишне удержанного НДФЛ в том отчетном периоде, в котором прошло перечисление.

Бухгалтерские записи по операциям возврата НДФЛ представляют собой корректировочные проводки – сторно Дт 70 Кт 68/НДФЛ.

Вкратце

Возврат НДФЛ сотруднику производится после того, как он будет уведомлен об излишне удержанной с доходов суммы. Возврат производится на основании заявления сотрудника, только безналичным порядком на банковский счет физлица.

При невозможности перечислить налог руководство фирмы обязано обратиться в ИФНС с заявлением об этом, с приложением соответствующих сведений по НДФЛ из регистров НУ. Игнорирование налоговым агентом обязанностей по возврату НДФЛ ведет к необходимости им уплаты дополнительных процентов за каждый день просрочки.