Несмотря на общемировую тенденцию резкого увеличения количества безналичных платежей, люди всё ещё относятся к ним настороженно. И для такого отношения есть веские основания. Безналичный расчет, ты нас не ограничишь!

Иррациональная связь

Некоторые технологически развитые страны уже сейчас фиксируют до 97 % операций по безналичному расчету. Но в целом мир не спешит отказываться от банкнот и монет.

Так, по данным ВВС, с 2007 по 2012 годы оборот наличных в США вырос почти в полтора раза; в таких странах Большой семёрки, как Канада, Франция, Германия и США в 2012-м от половины до 80 % операций производились с купюрами и монетами. В Британии в 2015-2016 годах наличные и безналичные расчёты распределились примерно поровну.

К слову, хотя искусственное ограничение наличных платежей кажется удобным инструментом контроля налогоплательщиков, пользоваться таким методом берутся далеко не все правительства. США, Британия, Германия никаких ограничений на наличные расчёты для своих граждан не вводят (конечно, имея ряд других способов финансового контроля).

Видео по теме:

Кому доверять, как не себе

Наличные деньги сочетают в себе удобство использования и хранения, а также обеспечивают анонимность или конфиденциальность расчётов. Вдобавок они сами по себе бесплатны. Такими свойствами не обладает ни одна электронная валюта и уж тем более ни один банковский инструмент.

Первый ощутимый минус безнала - сопутствующие платежи. Запись в электронном реестре стоит в прямом смысле слова копейки. Но эту запись должен сделать работник, которому нужно заплатить зарплату; сервер с данными должен обслужить специалист; а вся структура, будь то банк или эмитент электронных валют, рассчитывает заработать своим собственникам прибыль. Из-за этого в мире, полностью не перешедшем на безналичные расчёты, любая покупка не за наличные может обойтись на 3-5 % дороже. То есть при покупке квартиры за $20 тыс. можно потерять на различных конвертациях и комиссиях до $1 тыс.

Ни банки, ни , ни финансовые стартапы до сих пор не имеют,- по крайней мере в нашей стране, -достаточного уровня доверия. Сбережения, хранящиеся «под подушкой» и в иностранной валюте, подвержены объективно только одному риску: быть физически украденными или уничтоженными (при пожаре, например). Деньги со счёта в банке также могут быть украдены, но кроме этого банк может в любой момент попасть под ликвидацию или обанкротиться, регулятор может внезапно ввести новые правила, при переводе деньги могут уйти «не туда» или «зависнуть» на несколько дней… И если за купюры «под подушкой» человек отвечает сам, то в иных случаях он доверяет своё благосостояние третьим лицам, не всегда надёжным и стабильным.

Безналичный расчет: Быстро, выгодно, удобно

Широкое распространение безнала требует развитой и постоянно функционирующей инфраструктуры: банкоматов, терминалов, мобильных сетей, даже попросту интернета. А кроме того - повышения компьютерной грамотности людей всех возрастов, слоёв и мест проживания. Между тем даже существующее несколько лет в нашей стране законное требование обеспечить все торговые точки терминалами для расчёта карточками реализованы далеко не везде даже в крупных городах. По данным межбанковской ассоциации членов платёжных систем осенью 2016-го 80 % субъектов хозяйствования не принимали безналичные платежи! Для сравнения: в Дании на уровне правительства обсуждают, дать ли некоторым предпринимателям право не принимать наличные - только карты. А у нас в 10 км от города с банковской карточкой зачастую не купишь и стакан воды. Да и в центре мегаполиса, если в сети банка, мобильного оператора или даже в электросети произойдёт сбой, человеку с карточкой делать нечего.

Наконец, многим просто намного удобнее расплачиваться наличными чем использовать безналичный расчет! По данным последних опросов и исследований около 30 % наших соотечестенников считают, что платить наличными быстрее, а для 25 % это лучший способ контролировать свои расходы. В некоторых сферах, - например, в кафе и барах, - расчёт наличными стал едва ли не частью традиции.

Наличный ритуал

Успешные краудфандинговые проекты доказывают, что сограждане готовы жертвовать на благотворительность, социальные и культурные проекты, используя банковские карты и безналичные переводы. Однако большой сегмент пожертвований существует только благодаря наличным: благотворительные концерты, фандрайзинг в людных местах, сбор средств на собраниях общественных и религиозных организаций. Естественно, в этом есть и большое пространство для мошенничества. Но очевидно и то, что такие инструменты востребованы и у большой части общества отторжения не вызывают.

Многовековая связь человека с купюрами и монетами уже иррациональна: физическое владение деньгами, передача их из рук в руки - своеобразные ритуалы. Практические преимущества наличности вместе с иррациональным отношением к ней служат гарантией, что количество «нала» может быть величиной, стремящейся к нулю, но этого нуля не достигающей. Во всяком случае, в обозримом будущем.ⓂⒷ

В повседневной жизни вы чаще расплачиваетесь наличкой или предпочитаете безналичный расчет?

Безналичные расчеты начали использоваться для ускорения оборачиваемости средств и сокращения наличной денежной массы.

Их история началась в 1775 году в Великобритании с введением в оборот векселей и чеков. Впоследствии в каждой стране складывались свои особенности и порядки, развивались те или иные разновидности безналичных расчетов исходя из экономической ситуации.

Гражданский кодекс РФ (в редакции от 26 июля 2017 г.) определяет безналичные расчеты как платежи, осуществляемые банками (кредитными организациями) посредством перевода денежных средств либо с открытием банковских счетов, либо без их открытия. Физически процедура выглядит как запись на счетах.

Безналичные расчеты во всем мире регулируются законодательно, банковскими правилами и договорами. Они получили развитие, так как имеют преимущества с точки зрения каждого участника экономических процессов:

- государство может контролировать денежный оборот;

- банковская система расширяет кредитные возможности;

- хозяйствующие субъекты ускоряют оборот денежных средств и материальных ресурсов.

Формы

Кредитные организации проводят операции по счетам клиентов на основании расчетных документов, которые по своей сути являются:

- распоряжением плательщика (клиента банка) на списание со своего счета денежных средств и перечисление их на счет получателя;

- распоряжением получателя (взыскателя) на списание со счета плательщика (клиента банка) денежных средств и перечисление их на счет, который указал взыскатель.

В настоящее время расчетные документы предоставляются либо на бумажных носителях, либо в электронном виде.

Для каждого вида безналичных расчетов применяются определенные расчетные документы. Иными словами, под каждую форму свой документ. В России используются следующие виды безналичных расчетов:

- платежными поручениями,

- платежными требованиями,

- чеками,

- векселями,

- аккредитивами,

- инкассовыми поручениями (инкассо),

- пластиковыми картами,

- электронными деньгами.

Форму безналичного расчета всегда выбирает клиент банка.

Правовое регулирование

Правила проведения безналичных расчетов устанавливаются Центральным Банком РФ. Особое внимание в регуляции уделяется расчетам между юридическими лицами.

Чтобы осуществить безналичный расчет юридическое лицо обязано открыть счет в банке. К физическим лицам такого требования не выдвигается. Они могут производить расчеты и без открытия счетов, что при постоянных переводах не совсем удобно.

Чтобы банк смог осуществить перевод денежных средств по поручению или требованию клиента ему полагается открыть в своем подразделении или в другом банке корреспондентский счет. Помимо этого каждый банк для проведения межбанковских расчетов открывает кор счет в Центробанке.

Клиенты банка для своих нужд открывают:

- расчетные счета (коммерческие предприятия);

- текущие счета (бюджетные предприятия).

Для юридических лиц — систематических должников (неплательщиков налогов и прочее) банки открывают специальные счета неплательщиков. Основные счета в таких случаях блокируются и средства зачисляются на эти дополнительные счета неплательщиков, с которых погашаются долги.

Безналичные расчеты по аккредитиву, инкассо, расчеты платежными поручениями: особенности и преимущества

Расчеты наличными денежными средствами с использованием ККТ и бланков строгой отчетности

Кассовый лимит: кто должен рассчитывать и как это сделать

Безналичные расчеты

Безналичные взаиморасчеты используются юридическими лицами и индивидуальными предпринимателями чаще остальных, так как ограничений на их проведение в отличие от наличных расчетов практически нет. Безналичные расчеты на территории России осуществляются на основании Положения о правилах осуществления перевода денежных средств, утвержденного Банком России № 383-П 19.06.2012 (далее — Положение).

Формы безналичных расчетов избираются организациями самостоятельно и могут предусматриваться договорами, заключаемыми ими со своими контрагентами.

Расчеты по аккредитиву

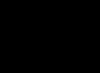

Аккредитив — это поручение банка плательщика банку получателя средств производить по распоряжению и за счет средств клиента платежи физическому или юридическому лицу в пределах обозначенной суммы и на условиях, указанных в этом поручении.

В сделках по аккредитиву участвуют четыре субъекта:

1) покупатель-плательщик , который при помощи открытия аккредитива исполняет обязательства перед своим кредитором (продавцом);

2) банк-эмитент — банк, в котором открыт расчетный счет у покупателя и который по заявлению покупателя открывает ему аккредитив;

3) исполняющий банк — банк, в котором открыт расчетный счет у продавца;

4) продавец — получатель платежа.

Аккредитивная схема расчета представлена на рис. 1.

Порядок расчетов по аккредитиву:

1. Покупатель предоставляет заявление об открытии аккредитива в банк-эмитент, где у него открыт расчетный счет. Банк депонирует на специальном депозитном счете указанную в заявлении сумму, т. е. открывает аккредитив.

2. Средства списываются со счета покупателя и перечисляются в банк, обслуживающий продавца (исполняющий банк), на специальный счет, открытый для расчетов по аккредитиву. Деньги в исполняющий банк переводятся платежным поручением банка-эмитента, в котором указана информация, позволяющая установить аккредитив, в том числе его дата и номер.

3. Продавец получает уведомление от исполняющего банка о зачислении средств на его счет, что является сигналом к исполнению своей части договорных обязательств (например, к отгрузке товаров).

4. Продавец отгружает товары покупателю.

5. Продавец передает в исполняющий банк отгрузочные документы, которые были указаны в условиях аккредитива.

6. Исполняющий банк проверяет предоставленные продавцом отгрузочные документы (срок проверки документов — не более 5 рабочих дней, следующих за днем получения документов), после этого зачисляет деньги на расчетный счет продавца и передает документы, свидетельствующие об отгрузке, в банк-эмитент. Уведомляет банк-эмитент об использовании аккредитива.

7. Банк-эмитент уведомляет покупателя об использовании аккредитива, передает ему документы, свидетельствующие об отгрузке.

Пример 1

ООО «Искра» (покупатель) покупает ресторанное оборудование у ООО «Планета-Сервис» (продавец) по договору поставки на сумму 1 500 000 руб. Договором поставки предусмотрено, что:

- платежи по договору будут производиться с безотзывного аккредитива;

- расчет может быть произведен после предоставления в банк товарно-транспортных документов на отгрузку и перевозку оборудования.

Компания «Искра» отправила Кранбанку, в котором у нее открыт расчетный счет (банк-эмитент), заявление на открытие безотзывного аккредитива, где указала следующую информацию:

- договор поставки оборудования № 12 от 27.02.2018;

- безотзывной покрытый аккредитив;

- продавец — ООО «Планета-Сервис»;

- банк продавца (исполняющий банк) — Банк Союз;

- перечень отгрузочных документов, которые продавец должен будет предоставить для подтверждения отгрузки — товарно-транспортная накладная;

- перечень товаров для оплаты которых открывается аккредитив — кухонное оборудование;

- сумма аккредитива — 1 500 000 руб.

Кранбанк депонирует денежные средства ООО «Искра»на специальном счете в сумме 1 500 000 руб., т. е. открывает безотзывный аккредитив. Комиссия банка за открытие аккредитива — 0,85 % от суммы аккредитива т. е. 12 750 руб. (1 500 000 руб. × 0,85 %).

Платежным поручением банк-эмитент списывает денежные средства в сумме 1 500 000 руб. и перечисляет их в исполняющий банк — Банк Союз на счет, открытый исполняющим банком для осуществления расчетов по аккредитиву.

ООО «Планета-Сервис» получает от своего банка уведомление о зачислении денежных средств по аккредитиву, что является для нее сигналом к исполнению своей части договорных обязательств — отгрузке оборудования. ООО «Планета-Сервис» отгружает оборудование и предоставляет в Банк Союз (исполняющий банк) ТТН на отгрузку кухонного оборудования.

Исполняющий банк, в свою очередь, передает их Кранбанку (банк-эмитент). Банк-эмитент проверяет отгрузочные документы и после проверки передает их покупателю — ООО «Искра». Со счета, открытого исполняющим банком для расчетов по аккредитиву, деньги зачисляются на расчетный счет продавца — ООО «Планета-Сервис».

Проводки по аккредитиву у ООО «Искра»:

Дебет счета 55 «Специальные счета в банках» субсчет «Аккредитивы» Кредит счета 51 «Расчетные счета» — 1 500 000 руб. — перечислены денежные средства на покрытый безотзывной аккредитив;

Дебет счета 60.1 «Расчеты с поставщиками и подрядчиками»/ООО «Планета-Сервис» Кредит счета 55 «Специальные счета в банках» субсчет «Аккредитивы» — 1 500 000 руб. — перечислены деньги продавцу со специального счета;

Дебет счета 91.2 «Прочие расходы» Кредит счета 51 «Расчетные счета» — 12 750 руб. — учтена комиссия за открытие аккредитива.

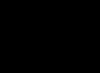

Расчеты по инкассо

Инкассо — одна из форм расчета между продавцом (товара, работ, услуг) и покупателем, когда расчет осуществляется не участниками сделки, а их банками.

Расчеты по инкассо представляют собой банковскую операцию, когда банк по поручению своего клиента на основании расчетных документов получает причитающиеся клиенту денежные средства от плательщика за отгруженные в его адрес товары (работы, услуги) и зачисляет их на счет клиента в банке.

Обратите внимание!

Главное отличие инкассирования от других безналичных расчетов в том, что поручение на проведение операции поступает от получателя денег, а не от плательщика.

Стороны инкассо:

- принципал (доверитель) — сторона, которая поручает банку обработку инкассо и выступает конечным получателем платежа (экспортер или продавец);

- плательщик — лицо, которому должно быть сделано представление документов в соответствии с инкассовым поручением (импортер или покупатель);

- банк-ремитент (банк продавца) — банк, которому принципал поручил обработку инкассо;

- инкассирующий банк — любой банк, не являющийся банком-ремитентом и участвующий в процессе обработки инкассового поручения (банк покупателя);

- представляющий банк — инкассирующий банк, представляющий документы плательщику (банк покупателя).

Схема расчета по инкассо изображена на рис. 2.

Е. В. Акимова,

аудитор

Материал публикуется частично. Полностью его можно прочитать в журнале

Безналичные расчеты — это расчеты (платежи), осуществляемые без использования наличных денег, то есть путем перевода определенной суммы с одного счета кредитной организации на другой, которые сопровождаются при этом зачетом взаимных требований. Посредниками в таких операциях являются банки, то есть именно на их счета и переводятся такие платежи.

Такая форма расчетов ускоряет оборот средств, сокращает количество наличных денег, которые необходимы для обращения. Такая форма расчетов наиболее предпочтительна для ведения бизнеса на сегодняшний день.

Согласно действующему законодательству, расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке.

Расчеты между этими лицами могут производиться также наличными деньгами. Но для данного положения есть существенное условие: предельный размер расчетов наличными деньгами между юридическими лицами по одной сделке равен 60 тыс. руб .

Таким образом, если организация осуществляет расчет наличными деньгами по одному договору, данные расчеты не должны превышать 60 тыс. руб. При этом у нее есть возможность оплатить эту сделку и путем безналичного расчета, для которого пределы не установлены. Если расчеты наличными деньгами производятся по нескольким договорам, предельный размер расчетов наличными деньгами не должен превышать 60 тыс. руб. по каждому договору отдельно. Следовательно, если сумма договора превышает указанную сумму в 60 тыс. руб., расчет должен быть произведен в безналичной форме.

Теперь перейдем к видам безналичных расчетов. Вы можете выбрать один из следующих видов расчетов:

- расчеты платежными поручениями;

- расчеты по аккредитиву;

- расчеты чеками;

- расчеты по инкассо;

- расчеты платежными требованиями.

Для осуществления таких расчетов используются следующие платежные документы, соответствующие каждому виду таких расчетов:

- платежные поручения;

- аккредитивы;

- чеки;

- платежные требования;

- инкассовые поручения.

Общий срок осуществления безналичных расчетов не должен превышать:

- два операционных дня в пределах территории субъекта Федерации;

- пять операционных дней в пределах территории РФ.

Если говорить о достоинствах и недостатках такой систем расчетов, можно выделить следующие положения:

Плюсы:

- Гибкость расчетов, так как могут обслуживаться «цепочки» сделок с различными доплатами.

- Наличие банковских документов, т.е. легкая доказуемость проведения расчетов.

- Невозможность мошенничества с фальшивыми деньгами, «куклами» и т.п.

- Уменьшение расходов, связанных с перевозкой наличности, ее учетом и хранением;

- Неограниченный срок хранения денежных средств на счетах банка;

- Отсутствие кассы и необходимости ее обслуживания;

- Все наличные деньги подлежат обязательной сдаче в Банк по истечении трех дней с момента их поступления в кассу (исключение составляют денежные средства для оплаты труда сотрудников — зарплаты, которые можно хранить в кассе не более 5 дней), то есть наличные деньги все равно подлежат обязательному переводу в безналичную форму, поэтому первоначальный расчет безналичкой позволит не совершать дополнительных операций с банком и сэкономить время и деньги.

Минусы:

- Существует опасность столкнуться или попасть в зависимость от «проблем» Банка, то есть с затруднениями или даже невозможностью перевести или снять деньги со счета.

- Увеличение расходов, связанных с появлением различных дополнительных выплат Банку за произведенные операции.

- Необходим регулярный поток денежных средств, для оплаты услуг банка и выплаты заработных плат сотрудникам, что не очень удобно для начинающих малых предпринимателей;

- Требуется постоянное взаимодействие с банком, что включает в себя определенные затраты;

В основном, данный вид расчета имеет явные преимущества перед наличным расчетом, а недостатки можно устранить, если тщательно подойти к вопросу выбора Банка и работать в рамках действующего законодательства. Желаем удачи!

Что такое безналичный расчет? Что значит безналичный расчет?

Что такое безналичный расчет?

Что значит безналичный расчет?

Безналичный расчет – платеж, осуществляемый без использования наличных денег, то есть зачисление денег на Банковский счет получателя с банковского счета плательщика происходит через банк. Безналичные расчеты проводятся через банк, с помощью взаимозачетов, клиринговых расчетов, кредитных карточек, чеков, векселей. Функции, которые выполняет безналичный расчет: ускоряет кругооборот денежных средств, при свершении сделок сокращает потребность в наличных деньгах; снижает Издержки обращения наличных денег. Безналичное движение денег трудно скрыть от контролирующих органов, поэтому государство способствует росту доли безналичных расчетов в денежном обращении страны.

Для осуществления большинства безналичных расчетов физическое лицо должно открыть в банке текущий счет. Банк может осуществить денежный перевод по поручению физического лица и без открытия счета (этот вариант будет рассмотрен ниже), исключение составляют почтовые переводы. Текущий счет открывается на основании договора банковского счета, предусматривающего совершение расчетных операций, не связанных с осуществлением предпринимательской деятельности. Для открытия текущего счета (заключения договора банковского счета) физическим лицом в банк представляются следующие документы:

— паспорт или другой документ, в соответствии с законодательством РФ удостоверяющий личность;

— “Карточка с образцами подписей и оттиска печати” формы 0401026 Общероссийского классификатора управленческой документации ОК 011-93 (далее — ф. 0401026), оформленная в установленном Банком России порядке (Указание ЦБР от 21.06.2003 № 1297-у «О порядке оформления карточек с образцами подписей и оттиска печати»);

— иные документы, предусмотренные законодательством и/или договором банковского счета.

В случае изменения данных, указанных физическим лицом в договоре банковского счета, оно уведомляет об этом банк способом и в сроки, установленные договором. При изменении фамилии, имени или отчества физическим лицом предъявляется в банк новый документ, удостоверяющий личность, на основании которого оформляется новая карточка ф. 0401026.

Физическое лицо вправе предоставить другому физическому лицу (доверенному лицу) право распоряжения денежными средствами, находящимися на его текущем счете, на основании доверенности, которая удостоверяется банком в присутствии доверителя и заверяется оттиском печати банка. Доверенность также может быть удостоверена и в нотариальном порядке. В случае применения доверенности в банк предоставляется дополнительная карточка ф. 0401026. Прекратить действие доверенности на распоряжение текущим счетом доверитель может путем подачи в банк соответствующего заявления.

Списание денежных средств с текущего счета физического лица осуществляется банком по распоряжению владельца счета либо без его распоряжения (например, по решению суда) на основании расчетных документов в пределах имеющихся на счете денежных средств. В случае отсутствия денежных средств на текущем счете физического лица на момент списания средств, а также права на получение кредита, включая овердрафт, предусмотренного договором между банком и физическим лицом, расчетные документы исполнению не подлежат и возвращаются плательщикам или взыскателям в порядке, установленном Положением № 2-П.

Возможность осуществления физическим лицом безналичных переводов в иностранной валюте прямо зависит от того, является ли такое лицо резидентом РФ в целях валютного регулирования. В свою очередь, резидентами признаются граждане РФ, за исключением постоянно проживающих либо временно пребывающих (на основании рабочей или учебной визы) в иностранном государстве не менее года (пп. «а» п. 6 ч. 1 ст. 1 Закона от 10.12.2003 N 173-ФЗ).

Случаи, когда безналичные переводы в иностранной валюте разрешены и запрещены

Переводы в иностранной валюте между резидентами и нерезидентами, а также между нерезидентами осуществляются без ограничений (ст. ст. 6, 10 Закона N 173-ФЗ).

Переводы в иностранной валюте между резидентами запрещены, кроме установленных случаев, в том числе (п. п. 12, 13, 17 ч. 1 ст. 9 Закона N 173-ФЗ):

- перевод из РФ в пользу физлиц-резидентов на их счета в банках за пределами территории РФ, с соблюдением ограничения по сумме;

- перевод резидентом в РФ со счета в банке за пределами территории РФ в пользу физлиц-резидентов на их счета в банках на территории РФ;

- перевод со своих счетов в банках на территории РФ в пользу являющихся резидентами супругов или близких родственников на их счета в банках на территории РФ либо за ее пределами.

Также резиденты могут совершать переводы иностранной валюты на свои собственные счета в банках как на территории РФ, так и за ее пределами. Ограничений по сумме в данном случае не установлено.

Безналичные переводы в иностранной валюте возможно проводить как со счета, открытого в банке, так и без открытия такого счета.

Безналичные переводы со счета, открытого в банке

При осуществлении безналичного перевода в иностранной валюте со своего счета вам необходимо обратиться в банк, в котором у вас открыт счет, и представить определенные документы.

Так, вам потребуется предъявить документ, удостоверяющий вашу личность, и сообщить сведения о получателе перевода (ФИО, наименование и реквизиты банка, в котором у получателя открыт счет, и номер счета получателя). Кроме того, вам потребуется представить документы, которые у вас может запросить банк в целях осуществления валютного контроля, в том числе (ч. 4 ст. 12 Закона N 173-ФЗ; п. 1 Указания Банка России от 20.07.2007 N 1868-У):

1) при осуществлении перевода на сумму, превышающую 5 000 долл. США (или эквивалент по курсу Банка России на дату списания денежных средств), — информацию о подтверждении валютно-учетного статуса получателя (что получатель является нерезидентом). Банки самостоятельно определяют, в каком виде должна быть предоставлена такая информация. Это может быть, например, копия паспорта гражданина иностранного государства получателя или указание на нерезидентство получателя в графе «Назначение платежа» платежного документа;

2) при осуществлении перевода на свой счет в банке за пределами территории РФ — уведомление, поданное резидентом в налоговый орган по месту своего учета, об открытии данного счета с отметкой налогового органа о его принятии. Указанное уведомление представляется только при осуществлении первого перевода. В дальнейшем оно не требуется;

3) при осуществлении перевода своему супругу или близкому родственнику — документы (их копии), подтверждающие родство, в частности паспорт гражданина, свидетельства о рождении или о заключении брака.

Указанные документы не требуются, если вы осуществляете перевод своему супругу или родственнику на его счет, открытый в банке за пределами территории РФ, на сумму, не превышающую 5 000 долл. США (или эквивалента по курсу Банка России на дату списания денежных средств).

Безналичные переводы без открытия счета

Безналичные переводы без открытия счета в адрес физических лиц осуществляются через системы денежных переводов.

Для их осуществления необходимо убедиться в наличии пунктов обслуживания выбранной системы в стране и городе присутствия получателя денежного перевода. Как правило, пунктами обслуживания являются банки, с которыми платежные системы имеют договорные отношения.

В пункте обслуживания платежной системы потребуется предъявить документ, удостоверяющий вашу личность, и сообщить сведения о получателе перевода (ФИО получателя перевода, страну, город). После внесения денежных средств в кассу вам сообщат контрольный код или иной идентификатор перевода. Данную информацию надо будет передать получателю перевода, чтобы он смог получить денежные средства.

Перевод без открытия банковского счета осуществляется в срок не более трех рабочих дней со дня предоставления наличных денежных средств для такого перевода (ч. 5 ст. 5 Закона от 27.06.2011 N 161-ФЗ).

При осуществлении перевода из РФ без открытия банковского счета через уполномоченный банк также действует ограничение по сумме перевода. Так, перевод в течение одного операционного дня через один банк не может превышать суммы, эквивалентной 5 000 долл. США по курсу Банка России на дату обращения для осуществления перевода (п. п. 5, 9 ч. 3 ст. 14 Закона N 173-ФЗ; Указание Банка России от 30.03.2004 N 1412-У).

Обратите внимание!

При введении иностранным государством запретов в отношении платежных систем, операторы которых зарегистрированы Банком России, безналичный перевод без открытия счета может осуществляться из РФ в такое государство, если операторы платежной системы, операторы услуг платежной инфраструктуры, иностранные организации (кроме иностранных банков и кредитных организаций), на основании договоров с которыми производится перевод, находятся под контролем российских организаций (ч. 1, 2 ст. 19.1 Закона N 161-ФЗ).

Особенности перевода электронных денежных средств

Безналичный перевод без открытия банковского счета возможен также при переводе электронных денежных средств (далее — ЭДС) с использованием электронных платежных систем (например, WebMoney, Яндекс.Деньги и Qiwi). При этом на переводы ЭДС в иностранной валюте распространяются требования валютного законодательства РФ (ч. 3 ст. 5, ч. 24 ст. 7 Закона N 161-ФЗ).

Справка.Электронные денежные средства

Электронными называют такие денежные средства, которые предварительно предоставлены физическим лицом оператору ЭДС для исполнения своих денежных обязательств перед третьими лицами и в отношении которых данное физическое лицо вправе передавать распоряжения исключительно с использованием электронных средств платежа (п. 18 ст. 3 Закона N 161-ФЗ).

В данном случае физическое лицо может предоставлять денежные средства оператору ЭДС с использованием или без использования банковского счета.

Также денежные средства в его пользу могут быть предоставлены оператору ЭДС организациями или ИП, если такая возможность предусмотрена договором между физическим лицом и оператором ЭДС. В свою очередь, последний формирует запись о размере предоставленных ему денежных средств (ч. 2, 4 ст. 7 Закона N 161-ФЗ).

Перевод ЭДС в пользу их получателей обычно осуществляется на основании распоряжения физического лица — плательщика, в отдельных случаях — по требованию получателей ЭДС. При этом плательщики и получатели ЭДС могут быть клиентами как одного, так и нескольких операторов ЭДС (ч. 7, 8 ст. 7 Закона N 161-ФЗ).

Как правило, перевод осуществляется путем одновременного принятия оператором ЭДС распоряжения плательщика, уменьшения его остатка ЭДС и увеличения остатка ЭДС получателя средств на сумму перевода. Перевод с использованием специально предназначенной для этого платежной карты осуществляется в срок не более трех рабочих дней после принятия оператором ЭДС распоряжения плательщика. Более короткий срок может быть предусмотрен договором между оператором ЭДС и плательщиком либо правилами платежной системы. После этого перевод ЭДС становится безотзывным и денежные обязательства плательщика перед получателем ЭДС прекращаются (п. 26 ст. 3, ч. 10, 11, 15, 17 ст. 7 Закона N 161-ФЗ).

Словарь терминов

К теме «Культура речи как дисциплина».

Арго - это, в отличие от жаргона, в той или иной степени тайный язык, создаваемый специально для того, чтобы сделать речь данной социальной группы непонятной для посторонних. Поэтому предпочтительнее словосочетания «воровское арго», «арго офеней» - бродячих торговцев в России XIX в., нежели «воровской жаргон», «жаргон офеней».

Диалекты – территориально закрепленные разновидности общенационального языка (сибирские старожильческие говоры, архангельские говоры и т.д.). В. И. Беликов и Л. П. Крысин отмечают, что «территориальная локализованность - лишь одна из характерных черт этой подсистемы национального языка». Они называют следующие черты диалекта: «1) социальная, возрастная и отчасти половая ограниченность круга носителей диалекта (это главным образом сельские жительницы старшего поколения); 2) ограничение сферы использования диалекта семейными и бытовыми ситуациями; 3) образование полудиалектов как результат взаимодействия и взаимовлияния различных говоров и связанная с этим перестройка отношений между элементами диалектных систем; 4) нивелирование своеобразия диалектной речи под влиянием литературного языка (через средства массовой информации, книги, систему образования и т. п.)».

Коммуникативная мотивированность – это такой уровень осознания причинности языка, который соотносит язык как систему знаков с (1) внешними факторами ее речевой организации и (2) внутренним миром человека.

Коммуникативный аспект культуры речи – направление, развивающее идеи риторики и функциональной стилистики. Е.Н. Ширяевым обозначаются три основные теоретические проблемы культуры речи в коммуникативном аспекте: 1) цели коммуникации, 2) прагматические условия коммуникации и 3) диктуемые целью и условиями правила продуцирования текстов (модели выбора и организации языковых средств).

Культура речи представляет собой такой выбор и организацию языковых средств, которые в определенной ситуации общения при соблюдении современных языковых норм и этики общения позволяют обеспечить наибольший эффект в достижении поставленных коммуникативных задач.

Литературным языком называют исторически сложившуюся высшую (образцовую, обработанную) форму национального языка, обладающую богатым лексическим фондом, упорядоченной грамматической структурой и развитой системой стилей. Основные признаки литературного языка: 1) обработанность ; 2) нормированность , т.е. наличие определенных норм словоупотребления, ударения, произношения и т.д. (причем нормы эти более строги, чем в диалектах), соблюдение которых имеет общеобязательный характер, независимо от социальной, профессиональной или территориальной принадлежности носителей языка; 3) кодификация , т.е. закрепление этих норм в словарях, справочниках, грамматиках, другие формы национального языка могут иметь собственные нормы, но они не являются закрепленными; 4) относительная стабильность , т.е. стремление к устойчивости, к сохранению общекультурного наследства и литературно-книжных традиций; 5) наличие устной и письменной формы ; 6) полифункциональность , которая обусловливает гибкость системы литературного языка. стилистическое богатство, заключающееся в обилии функционально оправданных вариантных и синонимичных средств, а также приспособленность ЛЯ не только для обозначения всей суммы знаний, накопленных человечеством, но и для осуществления отвлеченного, абстрактного мышления обусловливает выделение основных форм книжно-литературною и разговорно-литературную. в свою очередь книжная речь демонстрирует функционально-стилевое расслоение на речь научную, официально-деловую, публицистическую, художественную; 7) обязательность для всех носителей языка .

Нормативный аспект культуры речи – направление, исследующее проблемы нормализации литературного языка как орудия культуры. Н.А. включает в предмет своего рассмотрения (1) владение нормами устного и письменного литературного языка (правилами произношения, ударения, словоупотребления, грамматики, стилистики), (2) умение использовать выразительные средства языка в различных условиях общения.

Просторечие - это речь необразованного и полуобразованного городского населения, не владеющего литературными нормами. Социальная база просторечия расплывчата и неопределенна. В наши дни она состоит не только из отдельных слоев городского населения (городское просторечие), но и жителей деревень, речь которых в значительной степени отошла от архаического типа диалекта. Но и в том, и в другом случае просторечие – это речь людей, недостаточно овладевших литературным языком. Он характеризуется набором языковых форм, нарушающих нормы литературного языка. От территориальных диалектов просторечие отличается тем, что не локализовано в тех или иных географических рамках, а от литературного языка (включая разговорную речь, являющуюся его разновидностью) – своей некодифицированностью, анормативностью, смешанным характером используемых языковых средств.

Речевая деятельность – вид деятельности, который харакетризуется предметным мотивом, целенаправленностью, состоит из нескольких последовательных фаз – ориентировки, планирования, реализации речевого плана контроля (Л. С. Выготский). Речевая деятельность реализуется в таких ее основных видах, как слушание, говорение, чтение, письмо (письменная речь). Эти виды речевой рассматриваются как основные виды взаимодействия людей в процессе вербального общения.

Речевое общение – это мотивированный живой процесс взаимодействия между участниками коммуникации, который направлен на реализацию конкретной, жизненной целевой установки, протекает на основе обратной связи в конкретных видах речевой деятелньости.

Речь – реализация языка, который обнаруживает себя в ней и только через нее выполняет свое коммуникативное предназначение. Под речью понимают как сам процесс (речевая деятельность), так и его результат (речевые тексты, устные или письменные).

Социальные диалекты (жаргоны) – язык социальных и профессиональных групп людей, объединенных общностью занятий, интересов, социального положения и т.д. В учебнике «Социолингвистика» В. И. Беликова, Л. П. Крысина отмечено, что «социолекты не представляют собой целостных систем коммуникации. Это именно особенностиречи - в виде слов, словосочетаний, синтаксических конструкций. Основа же социолектов - словарная и грамматическая - обычно мало чем отличается от характерной для данного национального языка».

Этический аспект культуры речи – направление, связанное с обсуждением вопросов речевого поведения языковой личности (норм речевого этикета), а также влияния на речевой портрет носителя литературного языка иных культурных традиций (элементов субстандартов).

Язык – 1) система объективно существующих, социально закрепленных знаков и правил их употребления и сочетаемости; 2) какой-либо конкретный язык как реальная знаковая система, используемая для общения в определенном социуме в определенном пространстве и в определенное время, как одна из реализаций языка вообще, например, современный русский язык.

К теме «Орфоэпические и акцентологические нормы современного русского литературного языка»

Высокий (полный) стиль используется в торжественных случаях; для него характерен замедленный темп, тщательное проговаривание. Говорящий в этом случае ставит перед собой какие-то особые дополнительные задачи, например, стремится подчеркнуть важность сообщаемого, привлечь внимания слушателей и т.д.

Закон редукции – основной орфоэпической нормой при произношении гласных звуков. Согласно ему, в устной речи только ударные гласные произносятся в соответствии с фонетической нормой, гласные, находящиеся в безударной позиции, произносятся менее четко и длительно (в этом случае говорят о количественной редукции ), а иногда и вовсе заменяются другими гласными звуками (качественная редукция ). В литературном произношении следствием действия закона редукции является аканье (гласные [а] и [о] в начале слова без ударения и в первом предударном слоге произносятся как [а] : огород – [а]г[а]р о д, в остальных безударных слогах на месте о и а после твердых согласных произносится краткий (редуцированный) звук, который условно обозначается буквой [ъ] . Например: молоко – м[ъ]локо , сторож – стор[ъ]ж ) и иканье (совпадение всех гласных звуков, кроме [у] , в первом предударном слоге после мягких согласных в звуке [и] с призвуком [э] , который обозначается обычно так: [и э ] . Поэтому мы произносим река как р[и э ]ка , а пятак как п[и э ]так ).

Московское произношение - способ произношения, свойственный жителям Москвы, признанный произносительной нормой русского литературного языка. М.п. возникло не сразу, а складывалось веками. В 19 в. произносительные нормы литературного языка уже полностью определяются живой московской речью. Эти нормы характеризуются аканьем, произношением е после мягких согласных перед твердыми на месте под ударением, произношением г взрывного и рядом других черт. К концу 19 в. в М.п. стали образцовыми некоторые черты, время существования которых названо "старомосковским произношением": произношение слов с р мягким, например, пе[р"]вый, четве[р"]г, ве[р"]х. Произношение возвратного суффикса -сь, -ся в глаголах прош. времени и в повелительном наклонении как с твердое (вопреки орфографии) и др. С конца 19 в. М.п. пережило многие изменения, сохранив, однако, все основные особенности.

Нейтральный стиль произношения – это речь в нормальной, обычной обстановке, в среднем темпе, при спокойном состоянии говорящего, который хочет передать или получить какую-либо информацию. Говорящий не ставит перед собой каких-либо дополнительных задач: выразить свои чувства, подчеркнуть что-либо.

Нормы ударения (или акцентологические ) в русском языке многообразны и, как правило, вызывают немало трудностей, что связано с разноместностью и подвижностью русского ударения. Разноместность проявляется в том, что ударение может падать на любой слог (первый, второй, третий и т.д.), а подвижность – в том, что в одном и том же слове, при изменении его формы, оно может перемещаться с одного слога на другой, например: плОт - плотОм , язЫк – языкА .

Орфоэпия – совокупность правил устной речи, обеспечивающих единство ее звукового оформления в соответствии с нормами национального языка, исторически выработавшимися в литературном языке. Орфоэпия изучает варианты произносительных норм литературного языка и вырабатывает орфоэпические рекомендации, правила употребления этих вариантов.

Петербургское произношение - совокупность особенностей артикуляции звуков речи, свойственная жителям Петербурга и образовавшая вариант произносительной нормы русского литературного языка. П.п. складывалось на базе московского говора в первую очередь под воздействием окружающих Петербург - Петроград - Ленинград севернорус. говоров. Некоторая часть признаков П.п. может быть объяснена влиянием орфографии. Для П.п. были характерны следующие орфоэпические особенности: произнесение безударного [е] на месте орфографических а, я и е после мягких согласных в предударных и заударных, открытых и закрытых слогах (т.е. п[е]тёрка, ч[е]сы, в[е]дý, плáч[е]т, пóл[е]); произнесение [а] в заударной флексии 3-го лица мн.ч. глаголов 2-го спряжения: хó[д"а]т и т.д. В 60-70-х гг. 20 в. завершался процесс унификации произношения, образования единой произносительной нормы, заимствовавшей черты старого московского и старого петербургского произношения.

Сниженный стиль произношения (его еще называют неполным ) относится небрежная речь, при убыстренном из-за волнения или по другим причинам темпе говорения.

Фонетическая система языка – состав различаемых в данном языке фонем, их качество, их изменения в определенных фонетических условиях.