В англоязычной литературе для аналогичного по своему экономическому смыслу показателя используется термин в дословном переводе с английского коэффицие́нт оборо́та (обора́чиваемости) основны́х сре́дств (англ. Fixed assets turnover ratio ).

Данный показатель используется для характеристики динамики эффективности использования основных фондов предприятия, а также для сравнительной оценки эффективности использования основных фондов на предприятиях одной отрасли.

Показатель фондоотдачи определяется делением годового объема продукции в стоимостном или натуральном выражении на среднегодовую полную балансовую стоимость производственных основных фондов. Определяет количество продукции, производимой на один рубль или на 1000 рублей производственных основных фондов. Показатели фондоотдачи рассчитываются для действующих и вновь вводимых предприятий, могут рассчитываться по всем фондам и отдельно по активной части основных фондов .

Показатель фондоотдачи рассчитывается по следующей формуле:

Ф О = Объём выпущенной товарной продукции / Среднегодовая стоимость основных средств

Численное значение показателя зависит от отраслевых особенностей, уровня инфляции и переоценки основных средств.

Чем выше значение показателя, тем более эффективно используются основные фонды. Это означает, что с каждого рубля основных фондов организация получает больше продукции. Иными словами, на каждый рубль выручки организация затратила меньше основных средств.

Основными факторами роста фондоотдачи являются :

- Повышение производительности оборудования в результате технического перевооружения и реконструкции действующих и строительства новых предприятий;

- Увеличение коэффициента сменности работы оборудования;

- Улучшение использования времени и мощности;

- Снижение стоимости единицы мощности вновь вводимых, реконструируемых и перевооружаемых предприятий;

- Замена ручного труда машинным;

- Улучшение освоения вновь вводимых мощностей.

Показатель обратный фондоотдаче называют фондоёмкостью .

Ф е = 1/ Ф о

Примечания

Литература

- Бригхэм Ю., Эрхардт М. Анализ финансовой отчётности // Финансовый менеджмент = Financial management. Theory and Practice. - 10-е изд./Пер. с англ. под. ред. к.э.н. Е. А. Дорофеева.. - СПб. : Питер, 2007. - С. 124-125. - 960 с. - ISBN 5-94723-537-4

Wikimedia Foundation . 2010 .

Синонимы :Смотреть что такое "Фондоотдача" в других словарях:

Фондоотдача … Орфографический словарь-справочник

Обратный показатель эффективности использования основных средств. Экономический словарь. 2010 … Экономический словарь

Показатель обратный фондоемкости. См. также: Основные средства Финансовый словарь Финам … Финансовый словарь

фондоотдача - Количество выпускаемой продукции в натуральном или стоимостном выражении на единицу стоимости основных производственных фондов и оборотных средств [Терминологический словарь по строительству на 12 языках (ВНИИИС Госстроя СССР)] фондоотдача… … Справочник технического переводчика

Параметр, обратный параметру фондоемкости, рассчитывается как отношение стоимости годового выпуска продукции к стоимости основных средств. Ф. характеризует эффективность хозяйственной деятельности компании. Словарь бизнес терминов. Академик.ру.… … Словарь бизнес-терминов

Сущ., кол во синонимов: 1 отдача (27) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

Фондоотдача - [ efficiency of capital] величина, обратная фондоемкости производства, объем продукции в расчете на единицу используемых производственных фондов: p/x2 средняя Ф. (обозначения см. в статье Производственная функция). Применяется также показатель … Экономико-математический словарь

ФОНДООТДАЧА - – обобщающий показатель, характеризующий использование основных производственных фондов. Существует несколько методов расчета. Самым распространенным является расчет по валовой продукции, т.е. сопоставление стоимости валовой продукции и… … Краткий словарь экономиста

Выпуск продукции на единицу стоимости производственных основных фондов (См. Производственные основные фонды) (основного капитала). В социалистической экономике показатель Ф. характеризует уровень эффективности использования… … Большая советская энциклопедия

Ж. Количество, объём валовой или товарной продукции, приходящиеся на один рубль производственных фондов [фонд I 1.], как один из показателей экономической эффективности; экономический показатель эффективности использования основных фондов.… … Современный толковый словарь русского языка Ефремовой

Книги

- Проблемы статистики технического прогресса в промышленности , ред. Г.И.Бакланов. В сборник включены статьи, освещающие различные проблемы статистики технического прогресса в промышленности, в том числе показывающие состояние механизации производства, электрификации в…

Хозяйственную деятельность предприятия можно анализировать при помощи целого ряда показателей. Очень часто для этого финансовый анализ использует данные бухгалтерской отчетности, в частности бухгалтерского баланса и отчета о финансовых результатах – формах №1 и №2. Одним из важных показателей работы предприятия является фондоотдача.

Фондоотдача – определение

В финансовом анализе это показатель, характеризующий эффективность вложенных средств в основные фонды предприятия. Он показывает, какая доля выручки приходится на каждый инвестированный в них рубль. Таким образом, анализирующий сможет сказать, насколько эффективно используются в хозяйственной деятельности машины, оборудование, техника и прочие основные средства.

Показатель рассчитывается на основе данных регулярной бухгалтерской отчетности.

Фондоотдача. Формула расчета по балансу.

Основная формула показателя приводится ниже:

Фондоотдача = выручка от реализации: основные средства.

Таким образом, общий показатель выручки от реализации предприятия надо разделить на основные средства в стоимостном выражении. Все данные берем из бухгалтерской отчетности – из баланса, формы №1 (ф-1) и отчета о прибылях и убытках (ф-2).

Выручка предприятия отражается в Ф-2, по строке 2110.

Стоимость всех основных средств компании можно вычислить из данных Ф-1. Поскольку баланс демонстрирует нам данные на начало и на окончание отчетного периода, нам надо найти среднее значение показателя за период. Для этого значение строки 1150 на начало периода и той же строки на конец периода суммируются и делятся на два. То есть:

(строка 1150 на начало + строка 1150 на конец) : 2

В итоге, формулу фондоотдачи можно переписать таким образом:

Фондоотдача = строка 2110/((строка 1150 на начало + строка 1150 на конец):2)

Разберем конкретный пример. Для этого приведем данные бухгалтерской отчетности ООО «Каприз» в сокращенном виде.

Рассчитываем фондоотдачу предприятия:

Фондоотдача = 3 500 000/((163 000 + 170 000):2) = 21,02

Таким образом, на каждый рубль вложенных в основные средства компании инвестиций приходится доля в 21 рубль выручки от реализации.

Получившийся результат можно сравнить с данными отрасли, рыночной ниши, конкурентов. Нормативного показателя, с которым его можно было бы сравнить, не существует. Фондоотдачу можно проанализировать за ряд лет. Увеличение его значение будет сигнализировать о повышении эффективности использования основных средств компании.

Мезенцева Василиса

Вполне естественно, что любое предприятие стремится работать более эффективно. Если оно рационально использует свои , его будет расти.

Фондоотдача – это важный показатель, позволяющий определить, насколько разумно компания осуществляет свою хозяйственную деятельность. Иными словами, фондоотдача – это один из индикаторов производительности.

Что показывает фондоотдача

Фондоотдача является обобщающей величиной, которая показывает степень эффективности использования основных фондов. Этот коэффициент демонстрирует, какая выручка приходится на единицу стоимости основных средств.

Рассчитав один только коэффициент фондоотдачи, рано делать выводы относительно эффективности использования основных средств. Тем не менее, данный показатель дает представление о том, каким образом соотносятся друг с другом выручка и стоимость активов, которыми располагает компания.

Чтобы узнать эффективность использования основных фондов предприятия, нужно проанализировать коэффициенты фондоотдачи, полученные в течение нескольких лет, и сравнить их с текущим. Как вариант, можно сопоставить текущий коэффициент с показателями предприятий того же типа, действующих в том же сегменте.

Как рассчитать фондоотдачу

Формула расчета фондоотдачи выглядит так:

Выручка / Основные средства = Фондоотдача

Если необходим более точный результат, надо подставить в знаменатель средний показатель стоимости основных фондов за определенный период. Чтобы узнать его, следует сложить суммы стоимости основных средств на начало и на конец расчетного периода, а результат разделить надвое.

Существует мнение, что вычисление нужно производить с учетом первоначальной стоимости основных средств. Но в большинстве случаев во внимание принимается только остаточная стоимость, так как именно она фиксируется в бухгалтерском балансе.

Коэффициент фондоотдачи характеризует оборачиваемость. Но он не может дать исчерпывающую информацию о том, насколько интенсивно используются активы и обязательства. Существуют и другие величины, в частности:

- коэффициент оборачиваемости дебиторской задолженности;

- коэффициент оборачиваемости запасов.

Все они вычисляются путем деления суммы выручки на сумму обязательств или разного рода активов.

Нормальное значение фондоотдачи

Нормальное значение показателя фондоотдачи так и не определено. В каждой отрасли существуют свои критерии нормальности. Для фондоемких производств, которые располагают большой долей основных средств, предпочтителен низкий коэффициент.

Изучая динамику фондоотдачи, можно утверждать, что увеличение значения показателя свидетельствует о том, что фонды стали использоваться более эффективно.

Повышение фондоотдачи достигается:

- за счет увеличения выручки (путем повышения эффективности использования уже работающего оборудования, производства товаров с повышенной добавленной стоимостью, перехода на двух- или трехсменный график работы, применения новых инженерных решений);

- отказом от старой и неэффективной техники (благодаря чему уменьшается стоимость основных средств).

При нормальном значении показателя фондоотдачи наблюдается интенсивный рост прибыли при незначительном росте стоимости основных средств.

Любая компания или предприятие должны уметь проводить анализ эффективности применения основных средств (фондов). Аналитики, руководители, бухгалтеры применяют показатель фондоотдачи, или коэффициента оборачиваемости внеоборотных активов (перевод с английского Fixed assets turnover ratio). Он помогает определить, правильно ли используются основные фонды компании.

Понятие фондоотдачи

Фондоотдача – экономический показатель, используемый для вычисления эффективности использования основных производственных фондов компании или предприятия в определенной отрасли. Значение отражает количество продукции, выпускаемой на каждый затраченный рубль основных фондов производства.

Фондоотдача позволяет определить, верно ли на предприятии организованы основные факторы производства. Умение проведения данного финансового анализа помогает увеличить прибыль без привлечения дополнительных ресурсов и обнаружить возможности развития компании в новых направлениях.

ВНИМАНИЕ! Помимо показателей финансовой эффективности, компании очень важна и их динамика, а также сравнение с фондоотдачей других предприятий в этой отрасли. Полученные графики помогут определить дальнейшую стратегию использования фондов компании.

Формула расчета

Общая формула расчета показателя:

Ф Отд = Объем реализованной продукции (полученная от продаж выручка) / Стоимость основных средств

Приводим формулу расчета согласно данным нового бухгалтерского баланса:

Ф Отд = стр. 2110 Форма 2 / (стр. 1150н. Форма 1 + стр. 1150к. Форма 1) / 2

Согласно данным старого бухгалтерского баланса:

Ф Отд = стр. 010 / 0,5*(стр. 120н + стр. 120к), где стр. 010 – строка отчета о прибылях и убытках (форма 2), стр. 120н и стр. 120к — строки бухгалтерского баланса на начало и конец отчетного периода (форма 1).

Для расчета выручки применяются следующие два метода:

- Кассовый. Здесь учитываются зачисленные на банковские счета предприятия денежные средства, а также товар, полученный по бартеру.

- Метод начисления. Он учитывает обязательства покупателя, которые появляются в момент получения услуги, товара или работ.

Основные средства предприятия

Для верного понимания фондоотдачи необходимо знать, что является основными средствами предприятия, или фондами. Это имущество предприятия, используемое в качестве средств труда при оказании услуг или выполнении работ, выпуске продукции или для управленческих нужд компании многократно за период более 12 месяцев.

Виды основных фондов организации:

- Здания и сооружения предприятия.

- Оборудование и инструменты, используемые на производстве.

- Различный хозяйственный инвентарь.

- Вычислительная техника.

- Многолетние насаждения.

- Машины, транспорт и другие основные средства.

Существует несколько способов определения среднегодовой стоимости основных средств. Они зависят от того, будет ли учитываться время их эксплуатации. Например, новое оборудование, введенное в эксплуатацию на предприятии в середине года, произведет меньше продукции, чем существующее до этого оборудование.

- Первый способ. Без учета времени использования оборудования. При этом если на предприятии происходит постоянное обновление оборудования (то есть оно вводится в эксплуатацию в разное время), конечный результат будет неточным.

- Второй способ. Учитываются полные месяцы работы оборудования в данном году.

Пример вычисления среднегодовой стоимости основных фондов

К примеру, на 1 января 2017 года стоимость основных средств составляет 200 тысяч рублей. 1 июля введено оборудование на 100 тысяч рублей, 1 августа – на 60 тысяч. Выведено оборудования на сумму: 20 апреля – на 80 тысяч рублей, 10 июня – 20 тысяч рублей.

Среднегодовая стоимость основных фондов без учета месяцев работы:

Сср = (Снг + Скг) / 2 , где:

- Сср - среднегодовая стоимость;

- Снг - стоимость основных средств на 1 января рассматриваемого года;

- Скг - стоимость на 31 декабря (равна Снг + Сввед - Свывед);

- Сввед - введенных фондов;

- Свывед- стоимость выведенного оборудования.

В нашем примере Сср=(200+(200+100+60-80-20))/2=230 тысяч рублей.

Сср с учетом количества отработанных месяцев: Сср = Снг + (Мввед / 12) *Сввед - (Мвывед / 12) * Свывед, где:

- Мввед - количество отработанных полных месяцев после ввода в эксплуатацию;

- Мвывед - количество полных месяцев после вывода объекта.

Пример: Сср=200 + (6/12) *100+(5/12)*60-(8/12)*80-(6/12)*20=200+50+25-53,33-10=211,67.

Из примера ясно, что при введении оборудования в эксплуатацию в разные месяцы показатель среднегодовой стоимости основных фондов будет неточным при расчете по первой формуле, а в ряде случаев – в корне неверным. Поэтому для получения точного результата в таком случае следует производить расчет по второй формуле.

К примеру, выручка составила 220 тысяч рублей. Если делать расчеты без учета отработанных месяцев, фондоотдача составит: ФОтд=220/230 = 0,957. То есть на каждый затраченный рубль организация получила 0,957 рубля. А с учетом полных месяцев эксплуатации Ф Отд =220/211,67 = 1,039 рубля – показатель выше.

Факторный анализ фондоотдачи

Для получения более достоверных показателей разработаны формулы, которые учитывают дополнительные факторы, влияющие на коэффициент фондоотдачи.

Двухфакторный расчет

Средства при этом подразделяются на основные и активные (которые непосредственно используются для производства услуг, товаров или работ).

Ф Отд = (Fa / F) * (N / Fa), где:

- Fa – стоимость активной части фондов;

- F – стоимость основных фондов производства;

- N – стоимость продукции/услуг предприятия.

Пример: стоимость основных производственных средств (F) – 200 тысяч рублей, стоимость активной части фондов (Fa) составляет 160 тысяч рублей, стоимость продукции (N) равна 240 тысяч рублей. При двухфакторном расчете Ф Отд = (160/200)*(240/160) = 0,8*1,5 = 1,2 – один инвестированный в фонды рубль приносит 1,2 рубля выручки.

Расчет по четырем факторам

Данная формула расчета применяется в компаниях, где замена основных фондов производится нечасто и продукция выпускается в небольшом ассортименте.

Вводятся следующие дополнительные факторы:

- Основная продукция предприятия. Компания может выпускать продукцию множества видов, но только часть из них будет основной.

- Среднегодовая мощность предприятия. Средний показатель количества выпущенных за год товаров.

ФОтд = (N / Nос) * (Nос / W) * (Fa / F) * (W / Fa), где:

- N – стоимость выпущенных товаров;

- Nос - стоимость основной продукции;

- W – среднегодовая мощность производства.

Пусть стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч, основной продукции (Nос) – 200 тысяч, а среднегодовая мощность производства (W) - 2000 товаров.

В данном случае ФОтд = (240/200)*(200/2000)*(160/200)*(2000/160) = 1,2 * 0,1 *0,8 *12,5 = 1,2 – каждый вложенный рубль приносит 1,2 рубля.

Расчет по семи факторам

Применяется на больших производствах, где выпускается широкий ассортимент товаров.

Учитываются такие факторы:

- Основные фонды производства.

- Оборудование и машины, используемые в основных фондах.

- Продолжительность смены.

- Количество смен работы оборудования и станков.

- Средняя стоимость единицы оборудования.

- Эффективность работы оборудования.

ФОтд = (Fa / F) * (Fмаш / Fа) * (Тсм / Qд) * I * (1 / с) * (Тч / Тсм) * (N / Тч), где:

- Fмаш – стоимость оборудования, используемого в производстве;

- Qд - количество станков;

- с - средняя цена станков;

- Тсм - общее количество отработанных смен;

- Тч - общее количество отработанных часов;

- I – продолжительность рассматриваемого периода работы в днях.

Пример: стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч. Стоимость вовлеченного в производство оборудования (Fмаш) – 140 тысяч рублей, количество станков (Qд) – 20 штук, их средняя цена (с) – 14 тысяч рублей. Рассматриваемый период (I) – 2 дня, за которые было отработано 60 смен (Тсм) и 420 часов (Тч) по 7 часов в смене.

Применив формулу, получим:

(160/200) * (140/160) * (60/20) * 2 * (1/14) * (420/60) * (240/420) = 0,8 * 0,875 * 3 * 2 * 0,071 * 7 * 0,571 = 1,19 – каждый инвестированный рубль приносит 1,19 рубля прибыли.

Значение в норме

Общепринятого нормального значения для коэффициента фондоотдачи не существует. Значение полученного коэффициента зависит от особенностей отрасли, переоценки основных средств и темпа инфляции. Чем численное значение выше, тем больше эффективность средств фонда, тем выше конкурентоспособность среди данной отрасли. Это означает, что на каждый рубль выручки предприятие затратило меньше основных средств фонда, а с каждого инвестированного рубля основных средств получило больший объем продукции.

Факторы роста фондоотдачи

Основными являются:

- Улучшение использования мощности предприятия, а также правильное распределение времени.

- Замена ручного труда машинным.

- Повышение производительности оборудования в результате повышения механизации и автоматизации, а также замены изношенного оборудования на предприятии.

- Лучшее освоение вводимых мощностей.

- Увеличение коэффициента сменности работы оборудования.

- Переход на двух- и трехсменную работу.

- Проведение реализации лишнего оборудования.

- Улучшение ухода за оборудованием.

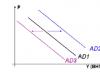

Более удобное понимание фондоотдачи дает схема, приведенная ниже.

Таким образом, путем анализирования фондоотдачи в динамике можно своевременно корректировать работу предприятия, увеличивая конкурентоспособность и качество продукции.

Чем полезны предпринимателю формула фондоотдачи и фондоемкости? Знание этих экономических показателей даёт полноценное объективное представление об эффективности использования оборудования и других средств производства. Без качественной аналитики нельзя представить успех на рынке. Рассказываем, как посчитать фондоотдачу и фондоёмкость на конкретных примерах, а также есть ли у них нормативное значение.

Среди всех экономических показателей предприятия очень важное место имеет фондоотдача основных средств. Это коэффициент, который отображает, насколько эффективно компания использует все свои средства производства. То есть недвижимость, земельные участки, оборудование, транспорт. Смысл термина фактически заложен в его названии: какую «отдачу» получает бизнес от своих фондов? Синонимом этого термина является дословно переведённый с английского «коэффициент оборота основных средств».

Показатель фондоотдачи характеризует качество использования средства производства. Его можно посчитать для всего предприятия, а также для отдела или напротив для сети компаний. Таким образом можно выяснить, сколько выручки приходится на одну единицу стоимости фонда. Единица измерения - проценты (для этого необходимо результат вычислений умножить на 100%).

Среди всех показателей экономической эффективности предприятия фондоотдача и фондоемкость имеют принципиально важное значение

Нормативное значение

Предприятие отслеживают фондоотдачу в динамике, так как сам по себе этот показатель лишён нормативных значений. В нормальных условиях коэффициент с течением времени увеличивается: то есть качество использования основных средств производства растёт.

Хорошей идеей будет сравнить коэффициент фондоотдачи одного предприятия с данными его конкурентов в той же отрасли. Например, сравнить двух производителей одежды, обуви или строительных материалов. Но проблема в том, что данные, которые требуются для расчётов, обычно защищены коммерческой тайной. Просто так узнать их не выйдет. Поэтому можно ограничиться отслеживанием показателя для своей компаний и озаботиться его положительной динамикой. Именно стабильный рост и есть нормативное значение фондоотдачи.

Формула расчета

Как посчитать фондоотдачу? Формула довольно простая и предполагает знание всего двух показателей: выручки за отчётный период и среднегодовой стоимости основных средств производства. Всё элементарно - это отношение выручки к среднегодовой стоимости фондов.

Фондоотдача = выручка: среднегодовая стоимость фондов

или = выручка: ((стоимость фондов на начало года + стоимость фондов на конец года) : 2)

Формула расчета по балансу = ст 2110: ((стр 1150 на начало года + строка 1150 на конец года) : 2)

Что такое выручка, в принципе понятно. Это все заработанные предприятием деньги. Но с тем, что такое среднегодовая стоимость могут возникнуть вопросы. Иногда для вычисления используют первоначальную стоимость оборудования. К примеру, предприятия купило станок для резиновой крошки за 170 тысяч рублей и из года в год использует в формуле эту первоначальную стоимость. Это некорректно. Техника постепенно амортизируется, её стоимость постоянно сокращается. Использование остаточной стоимости в данном случае правильнее.

Среднегодовая стоимость получается в результате сложения стоимости фонда на начало и конец года и деления результата на 2. Почему для вычисления нужно применять именно среднегодовую стоимость? Такой вариант наиболее точен, когда речь идёт о продолжительном периоде времени. Если взять данные о стоимости только на начало года, коэффициент занизится. Если только на конец - завысится. Использование среднегодовой стоимости поможет соблюсти необходимый баланс.

Пример расчета

Рассмотрим, как найти фондоотдачу на конкретном примере. В действительности это очень простая операция. Предположим, в первый год работы компания заработала 2,5 миллиона рублей, а во второй - 3,1 миллиона рублей. Первоначальная стоимость фондов составила 450 тысяч рублей, которая к концу первого года сократилась до 420 тысяч рублей, а концу второго - до 380 тысяч.

Пример расчета фондоотдачи:

- В первый год = 2 500 000 / ((450 000 + 420 000) / 2) = 5,74.

- Во второй год = 3 100 000 / ((420 000 + 380 000) / 2) = 7, 75.

Таким образом, фондоотдача показывает, что в данном примере предприятие эффективно использует все свои средства производства. К концу второго года коэффициент вырос на 35%.

Краткая справка и формула фондоотдачи

Что такое фондоемкость

Другой важный коэффициент, характеризующий эффективность использования средств производства, называется фондоёмкостью. Этот показатель считается противоположным или обратным по отношению к фондоотдаче. Фондоемкость показывает, сколько средств от стоимости фондов приходится на 1 рубль готовой продукции.

Мы уже узнали, что фондоотдача должна расти, но фондоёмкость должна сокращаться. Именно уменьшение коэффициента, то есть сокращение затрат фондов на продукцию, является нормативным значением, положительной динамикой. В случае, когда значение показателя в двух сравниваемых периодах выросло, предприятие неразумно планирует производственный процесс. Если одновременно с этим снизилась фондоотдача (что почти неизбежно, так как показатели обратные друг другу), возникает риск убытков.

Как рассчитать показатель

Теперь рассмотрим, как найти этот показатель и интерпретировать результаты вычислений. Формула фондоемкости обратная расчётам фондоотдачи и задействует те же данные.

Фондоёмкость = стоимость основных средств / выручка

или = ((стоимость фондов на начало года + стоимость фондов на конец года) / 2) / выручка.

Однако сами по себе вычисления не дадут никакой информации. Их нужно интерпретировать в динамике, результаты вычислений должны снижаться с каждым новым отчётным периодом. Для примера рассчитаем и проанализируем данные из предыдущего примера:

- выручка - 2,5 миллиона в конце первого года и 3,1 миллиона в конце второго;

- стоимость фондов - изначально 450 тысяч, в конце первого года 420 тысяч, в конце второго 380 тысяч.

Считаем фондоёмкость:

- Для первого года = ((450 000 + 420 000) : 2) : 2 500 000 = 0,174.

- Для второго года = ((420 000 + 380 000) : 2) : 3 100 000 = 0,196.

По итогам расчётов стало понятно, что фондоёмкость увеличилась. Это тревожный показатель. Это означает, что предприятия стало затрачивать больше средств производства на 1 рубль продукции. Необходимо пересмотреть рабочий процесс, выявить причину неэффективности и устранить её.

Краткая справка и формула фондоемкости

Факторный анализ фондоотдачи

Факторным анализом называется метод изучения и характеристики взаимосвязей между переменными. Его можно применить и для анализа описанных выше коэффициентов. На размер фондоотдачи и фондоемкости влияет одна и та же совокупность показателей, а именно выручка предприятия и стоимость фондов. Это так называемые прямые факторы влияния, так как именно из них складывается значение коэффициентов.

Но если остаточная стоимость активов - довольно стабильная характеристика, управлять которой проблематично, на выручку можно воздействовать несколькими способами. Например, проводить акции со скидками, снижать себестоимость продукции, повышать цены. Всё, что влияет на выручку, косвенно влияет и на фондоотдачу.

Фондоотдача основных производственных фондов при факторном анализе определяется по формуле, для которой нужно знать:

Т - среднее количество технологического оборудования;

В - время работы единицы оборудования;

Вс - выработка среднечасовая в стоимостном выражении;

СС - среднегодовая стоимость оборудования.

Формула такая: (Т х В х Вс) / СС.

Управление фондоотдачей

Теперь, когда мы рассмотрели, как рассчитать фондоотдачу, необходимо разобраться с тем, можно ли ею управлять. Значение коэффициента в динамике должно расти, то есть должна возрастать эффективность использования фондов. Формула расчёта этого показателя включает выручку - совокупность заработанных предприятием денег. Поэтому наиболее очевидный вариант заключается в увеличении доходов. Какие есть варианты:

- увеличивать производительность труда и оборудования;

- наращивать загрузку оборудования;

- автоматизировать процесс работы, использовать новые технологии и искать варианты для оптимизации всех процессов;

- работать над сокращением издержек;

- стимулировать продажи рекламой, акциями, скидками;

- повышать качество товаров и создавать новые конкурентные преимущества.

Заключение

В этом материале доступным языком представлена информация, как определить коэффициенты фондоотдачи и фондоёмкости. Это обратные показатели, которые характеризуют эффективность использования предприятием средств производства. Фондоотдача должна расти, а фондоёмкость - снижаться. Оба показателя рассчитываются на основе данных о выручке и стоимости средств производства. Эти коэффициенты можно не только считать и сравнивать в динамике, но и напрямую управлять ими. Например, увеличивать выручку и сокращать издержки.