Реальные инвестиции играют важнейшую роль в развитии экономики, во многом — решении социально значимых задач государства. В чем их специфика? Какие есть разновидности реальных инвестиций?

Определение

Реальные инвестиции — это понятие, которое может раскрываться посредством следующих основных определений:

- Реальные инвестиции — финансовые вложения в материальные активы предприятия (здания, производственные фонды, сырье, материалы).

- Реальные инвестиции — предпринимательская (инвестиционная) деятельность, связанная с реальным сектором экономики (сектором, где создается фактическая добавленная стоимость посредством труда — противопоставляемым спекулятивному сектору).

При этом к реальным инвестициям относятся в данном случае не только вложения в производство, но и те инвестиции, что направлены на поддержание деятельности сферы услуг (которые, как и товары, формируют добавочную стоимость по факту продажи потребителю).

Но в чем смысл подобной классификации реальных инвестиций? В чем смысл, в частности, обособления инвестиций в материальные активы от тех, что связаны с нематериальными активами (технологическими разработками, знаниями, продуктами интеллектуальной собственности), которые во многих случаях не менее важны для бизнеса?

В чем ценность реальных активов предприятия?

Объекты реальных инвестиций на предприятии рассматриваются в качестве активов, как правило, имеющих относительно стабильную рыночную стоимость и одновременно ликвидность. При необходимости предприятие может рассчитываться такими активами с контрагентами, оформлять их в залог при кредитовании, направлять на альтернативные нужды (осуществлять конверсию). Таким образом, реальные активы — не считая их прямого назначения (например, связанного с обеспечением производства товаров) одновременно могут выполнять расчетные и резервные функции для предприятия.

Объекты реальных инвестиций на предприятии рассматриваются в качестве активов, как правило, имеющих относительно стабильную рыночную стоимость и одновременно ликвидность. При необходимости предприятие может рассчитываться такими активами с контрагентами, оформлять их в залог при кредитовании, направлять на альтернативные нужды (осуществлять конверсию). Таким образом, реальные активы — не считая их прямого назначения (например, связанного с обеспечением производства товаров) одновременно могут выполнять расчетные и резервные функции для предприятия.

В свою очередь, те активы, которые не относятся к реальным, во многих случаях не имеют стабильной ликвидности. Им свойственно терять актуальность, если речь идет о знаниях, технологиях, и, как следствие, терять стоимость. Они не всегда востребованы за пределами предприятия, и потому могут иметь ограниченную ликвидность.

Таким образом, активы, не относящиеся к реальным, крайне сложно использовать в расчетных и резервных целях. И это несмотря на то, что их роль в капитализации предприятия может быть важнее, чем в случае с реальными активами.

Как правило, именно благодаря конкурентным знаниям и технологиям, а не производственной базе, предприятие становится лидером рынка. Во многих случаях именно продажа знания или технологии приносит больше прибыли, чем реализация производимых фирмой товаров.

Далеко не всегда условием появления активов, не относящихся к реальным, будет наличие у хозяйствующего субъекта активов реальных (хотя во многих случаях это так). Технология и знание могут появляться и вне производственных процессов (например — когда инженер или разработчик случайно делают важное открытие не на работе, а дома или на отдыхе).

Но все эти обстоятельства совершенно не влияют на полезность и незаменимость реальных активов для бизнеса. Они должны быть на предприятии, и, более того, ими нужно грамотно управлять.

Рассмотрим то, какие есть для этого способы.

Как управлять реальными активами на предприятии?

Управление реальными инвестициями в материальные активы на предприятии — процедура, которая направлена, прежде всего:

1. На поддержание стоимости и ликвидности активов.

Любым материальным активам свойственно устаревать, изнашиваться и, как следствие, терять свою рыночную стоимость. Задача управляющего такими активами — генерального директора предприятия, менеджера или группы ответственных лиц, заключается в нахождении оптимального баланса между активами:

- для которых свойственно долговременное сохранение ликвидности (к таким активам относится недвижимость, многие виды коммуникационной инфраструктуры);

- нужными для конкретного предприятия с точки зрения их применения в бизнес-процессах (это могут быть производственные фонды, материалы).

В идеале вторые должны в максимальной степени соответствовать свойствам первых (либо наоборот).

Конечно, в зависимости от конкретной бизнес-модели и иных факторов (например, рыночной ситуации, курса валют) приоритетным могут быть инвестиции либо в первый либо во второй тип активов. При этом, спустя некоторое время ситуация может измениться диаметрально противоположным образом, и задача управляющего активами заключается в том, чтобы такие тенденции отслеживать.

2. На снижение расходов предприятия, связанных с обеспечением хозяйствующего субъекта ликвидными и нужными активами.

Такие расходы могут быть связаны:

- с оплатой услуг сторонних лиц при купле-продаже активов (например, услуг дилеров, посредников);

- с транспортировкой купленных активов;

- с уплатой налога на актив (например, если он представлен транспортным средством, недвижимостью, основным фондом);

- с издержками на содержание и хранение активов.

3. На повышение эффективности использования реальных активов.

Не считая расчетной и резервной функции, реальные активы определенным способом задействуются в производстве в целях формирования добавочной стоимости по продуктам и услугам. Чем более эффективно их использование, тем более конкурентной будет бизнес-модель предприятия. Эффективность здесь может оцениваться по разным критериям — например:

- соотношение степени износа и количество выпущенных изделий с помощью актива (если он представлен производственным фондом);

- соотношение расходов на содержание актива и величины добавочного продукта, который сформирован с помощью данного актива;

- уровень производительности труда с использованием актива.

Безусловно, это не исчерпывающий перечень направлений деятельности руководителя предприятия или другого сотрудника, отвечающего за управление активами.

Однако, указанные компоненты управления реальными активами — те, без которых в большинстве случаев не обойтись. Ошибки при решении задач, связанных с управлением такими активами на предприятии, наиболее критичны.

Инвестиции в реальный сектор: в чем их экономический смысл?

Теперь о втором типе реальных инвестиций — тех, что направляются в реальный сектор экономики государства. Примечательно, что их роль очень схожа с той, что характеризуют инвестиции в реальные активы предприятия. Это выражается в том, что:

- Реальный сектор экономики на практике в значительной степени базируется на реальных активах предприятий. Фабрики, мосты, дороги, здания — реальные активы, без которых промышленные предприятия — основа реального сектора, функционировать не могут. Вместе с тем, реальный сектор — это еще и нематериальные активы. Их роль в масштабе экономики региона или страны в целом может быть исключительно значимой. Экономика государства, базирующаяся на устаревших технологиях и знаниях, даже при наличии возможности инвестировать в значительные объемы материальных активов, будет менее конкурентной в сравнении с передовой технологической экономикой, которая при меньших затратах окажется способной формировать сопоставимый, а то и более объемный прибавочный продукт.

- Реальный сектор экономики — тот, что способен приносить наиболее стабильную ликвидность (образовывать налоговую базу, формировать добавочный продукт, который образует ВВП страны). Для реального сектора в отличие от спекулятивного, связанного с куплей-продажей ценных бумаг и фондовыми торгами, не характерны резкие просадки в производственных показателях (разумеется, при сохранении относительно стабильной ситуации на рынке, но если это не так, то просаживаются, как правило, все отрасли).

- Реальный сектор производит продукцию, которая может экспортироваться — быть товаром (и, соответственно, выполнять расчетную и резервную функцию, как в случае с реальными активами предприятия). Возможен и экспорт востребованных услуг, знаний — которые, в свою очередь, относятся к нематериальным активам.

То есть, при наличии развитого реального сектора государству всегда будет, что продать на международном рынке (либо будет то, чем можно рассчитаться за импортируемые товары и услуги). При этом, подобный механизм купли-продажи — если внешние факторы не обуславливают иного, как правило, тяготеет к стабилизации (поскольку между партнерами устанавливаются прочные хозяйственные связи). Для спекулятивного сектора такая стабильность, как правило, не характерна. Иностранный инвестор может, вложившись в ценные бумаги фирмы на бирже, вследствие чего их цена резко вырастает, через некоторое время вывести весь свой капитал — после чего стоимость акций фирмы упадет. Впоследствии такому предприятию будет гораздо сложнее привлечь спекулятивный капитал.

То есть, при наличии развитого реального сектора государству всегда будет, что продать на международном рынке (либо будет то, чем можно рассчитаться за импортируемые товары и услуги). При этом, подобный механизм купли-продажи — если внешние факторы не обуславливают иного, как правило, тяготеет к стабилизации (поскольку между партнерами устанавливаются прочные хозяйственные связи). Для спекулятивного сектора такая стабильность, как правило, не характерна. Иностранный инвестор может, вложившись в ценные бумаги фирмы на бирже, вследствие чего их цена резко вырастает, через некоторое время вывести весь свой капитал — после чего стоимость акций фирмы упадет. Впоследствии такому предприятию будет гораздо сложнее привлечь спекулятивный капитал.

В силу трех указанных причин роль реального сектора для экономики трудно переоценить. Современные государства ставят в приоритет развитие соответствующих сегментов — несмотря на то, что они могут казаться менее прибыльными в сравнении со спекулятивными сегментами.

Относительная стабильность реального сектора позволяет государству опираться на него (не считая получения налогов от предприятий, относящихся к нему) в решении различных социальных задач. Фабрика, успешно вышедшая на платежеспособные рынки, как правило, на долгие годы становится надежным работодателем в регионе и облегчает государству реализацию мер социальной поддержки в отношении граждан, имеющих возможность устраиваться на работу на производство.

Поэтому, в интересах государства обеспечивать стабильные инвестиции в реальный сектор, развивать его, содействовать эффективному управлению такими инвестициями (или участвовать в управлении ими напрямую). Изучим то, как и кем оно может осуществляться.

Кто и зачем управляет инвестициями в реальный сектор?

Правомерно говорить о нескольких уровнях управления инвестициями в реальном секторе экономики:

1. Международном.

Здесь речь идет о принятии решений об инвестировании в сегменты национальных экономик главами государств (либо правительств) в ходе различных международных встреч, саммитов, совместной работы в рамках межгосударственных объединений.

Здесь речь идет о принятии решений об инвестировании в сегменты национальных экономик главами государств (либо правительств) в ходе различных международных встреч, саммитов, совместной работы в рамках межгосударственных объединений.

В данном случае могут приниматься решения:

- о разделении функций государств при реализации того или иного проекта в реальном секторе (например, если одна страна финансирует проект, а другая — его выполняет);

- об установлении взаимной ответственности за реализацию проекта;

- о распределении добавочной стоимости, сформированной на производственной базе совместного проекта.

2. Правительственном (общефедеральном).

Здесь ключевые решения принимает правительство страны — органы власти, которым подотчетны все находящиеся в юрисдикции государства хозяйствующие субъекты.

Такие решения могут быть связаны:

- с направлением бюджетных средств в реальный сектор;

- с регулированием налоговой нагрузки на реальный сектор;

- с реализацией политики протекционизма и иных мер государственной поддержки предприятий реального сектора.

3. Региональном и муниципальном.

Здесь главную роль играют уже региональные или местные власти, но их решения касаются только тех хозяйствующих субъектов, которые расположены в конкретном регионе или муниципалитете. Типы решений в данном случае могут быть теми же, что характеризуют деятельность государственных органов на общефедеральном уровне (если, конечно, иное не обусловлено недостатком или, наоборот, чрезмерно большим объемом полномочий региона или муниципалитета).

4. Корпоративном (локальном).

На данном уровне сводятся к минимуму политические факторы и выходят на первый план общехозяйственные задачи, которые, как правило, сводятся к эффективному управлению именно реальными активами.

Конечно, если конкретный инвестпроект осуществляется за счет бюджета, то перед государственным органом, выделившим необходимые денежные средства, предприятие, которое управляет активами, будет в установленном порядке отчитываться. Но если фирма — частная, то интересы она будет преследовать преимущественно лишь те, что отражают позицию собственника. Она не всегда совпадает с позицией государства или органа власти на уровне региона или муниципалитета.

Таким образом, реальный сектор на корпоративном уровне — это, фактически, в чистом виде управление реальными активами (и, соответственно, инвестирование в них). Здесь 2 рассмотренные нами трактовки понятия «реальные активы», фактически, обозначают одно и то же.

Что такое реальные и финансовые инвестиции? Какие вложения относятся к реальным инвестициям? В каких формах представлены валовые инвестиции?

Привет всем! С вами на связи Денис Кудерин!

Статистика свидетельствует – 60% богатейших людей планеты заработали свои миллионы благодаря успешному инвестированию. Если предприниматель не вкладывает деньги в новые проекты и направления, его ждёт стагнация и регресс. Его жрут конкуренты и игнорируют потребители. Его бизнес загнивает на корню.

Инвестиционная теория гласит: если ты не купил, ты продал. Это значит, если ты сегодня не вложил деньги в развитие бизнеса, завтра ты их потеряешь. Наиболее перспективный для предпринимателей финансовый инструмент – реальные инвестиции. О них я и расскажу в новой статье.

Дочитавших до конца ждёт обзор наиболее надёжных в России компаний, оказывающих помощь в реальном инвестировании, плюс советы, как избежать основных рисков при вложении средств.

Вперед, друзья!

1. Что такое реальные инвестиции

Свободные деньги компании, которые пылятся на банковских счетах, это потерянные прибыли.

Во-первых, их съедает инфляция, которая в России составляет в среднем 12-15% в год. Во-вторых, предприятие, которое не инвестирует средства в собственное развитие, обречено на неизбежное отставание от более расторопных и предприимчивых конкурентов.

Вывод: финансы нужно вкладывать. Наиболее прибыльное направление таких вложений – это реальные инвестиции .

Экономическое понятие «реальные инвестиции» не означает, что есть инвестиции «нереальные». Просто научная классификация по объектам помещения средств подразделяет вклады на реальные и финансовые . Финансовые – это инвестиции в ценные бумаги с целью их последующей реализации.

– вложения денежных средств в активы, напрямую связанные с производством товаров и услуг для последующего извлечения прибыли. Реальные вклады направлены на умножение основных фондов компании, а также на их реорганизацию, реструктуризацию и модернизацию.

Типичный пример

Компания «Русская картошка», выпускающая чипсы, желает увеличить объём производства основной продукции. Для этой цели фирма закупает в Германии оборудование нового поколения, которое увеличит ежегодное количество единиц товара в 5-10 раз.

Это прямая (она же реальная) инвестиция в производство, которая – при условии грамотного маркетингового плана и наличии рыночных перспектив – гарантирует компании увеличение прибылей.

Реальными инвестициями занимаются предприятия крупного, среднего, иногда мелкого бизнеса, государственные организации, реже инвестиционные фонды. Частные инвесторы почти не делают таких вложений. Не потому что не хотят – просто объём инвестиций слишком велик для одного человека.

Реальные вложения предполагают операции с миллионными и миллиардными оборотами, направленные на извлечение соответствующих прибылей в долгосрочной перспективе.

Есть множество форм реальных инвестиций:

- покупка целостных имущественных комплексов – фабрик, заводов, цехов, сельскохозяйственных ферм;

- строительство новых объектов;

- открытие филиалов, региональных отделений, дочерних компаний;

- реконструкция с целью кардинального преобразования производства на основе инновационных технологических разработок;

- модернизация действующего предприятия – радикальное обновление производственных активов предприятия;

- инвестиции в нематериальные активы – перспективные стартапы, новые бренды, изобретения и патенты;

- приобретение нового бизнеса;

- покупка месторождений для добычи природных ископаемых;

- вложения в научные разработки и исследования.

Поскольку инвестиции всегда связаны с риском, вложения средств возможны только после всестороннего изучения и учёта всех факторов, которые могут повлиять на будущие прибыли.

Чем реальные инвестиции отличаются от финансовых

В сравнении с финансовыми инвестициями реальные по определению имеют более высокую доходность и стойкость рыночным колебаниям. Акции и облигации приносят при хорошем раскладе 15-25% прибыли в год, а реальные производственные объекты окупаются на 100% или даже больше.

Стало быть, и риски таких вложений ниже – поскольку деньги вкладываются в основном в материальные инструменты. То же оборудование или объекты строительства всегда можно продать. Однако в сравнении с ценными бумагами ликвидность таких объектов будет, конечно, ниже.

Ещё одно отличие прямых вложений от финансовых в том, что первые – это реальные вложения в экономику страны, создающие валовый продукт. В конечном счете такие инвестиции ведут к улучшению благосостояния населения, увеличению числа рабочих мест и прочим положительным эффектам.

По этой причине государство способствует реальным инвестициям и всячески приветствует их. Реальный инвестор – это хозяин, который пришёл надолго: работать и развивать производство. Финансовый инвестор – это, по сути, биржевой спекулянт, который зарабатывает на колебаниях рынка ценных бумаг. Финансовые инвестиции ничего не производят и не несут прямой пользы для экономики.

Генри Форд говорил: «Старики всегда советуют быть экономнее и копить деньги. Что касается меня, то я до 40 лет не сэкономил ни цента, вкладывая все свободные средства в развитие своего бизнеса».

Из каких источников можно финансировать реальные инвестиции – 3 главных источника

Где брать денег на все эти экономически целесообразные и, безусловно, нужные и полезные вещи?

Есть 3 вида источников инвестирования.

1) Собственные средства

Оборотные финансы компании формируются за счёт прибыли и амортизации основных активов. Те деньги, которые не идут на зарплату сотрудникам, налоговые отчисления, обслуживание производства и прочие насущные нужды, вкладываются в развитие и рост производства.

Таков экономический закон. Свободные деньги должны создавать другие деньги. Это как в физике – тело, пока оно движется, не может упасть.

2) Заемные источники

Не хватает своих средств – привлекаются кредиты. Банки охотно дают предприятиям крупные ссуды на расширение и модернизацию существующего бизнеса.

И если к стартапам и начинающим предпринимателям у финансовых учреждений отношение, скорее, настороженное, чем доброжелательное, то действующим предприятиям кредитные организации почти всегда дают зелёный свет.

3. Как управлять реальными инвестициями – 7 основных этапов

Управление реальными инвестициями – это наука в сочетании с опытом, трезвым расчетом, прогнозированием и интуицией бизнесмена. Решения вкладывать активы компании редко принимаются руководителем компании единолично, даже если он Генри Форд.

Для привлечения средств нужно обосновать необходимость инвестирования, разработать поэтапный план, вести постоянный мониторинг проекта.

Этап 1. Анализ финансирования

Оценка инвестиционного начинания предполагает предварительное изучение конъюнктуры рынка и других экономических параметров. Нельзя, к примеру, приступать к выпуску новой категории товара, не изучив рынок спроса на него.

Пример

Строительная фирма в разгар экономического кризиса решает заняться расширением производства и открывает новые подразделения в нескольких городах средней полосы России. Предприятие строит квартиры улучшенной планировки и соответствующей стоимости.

Между тем возведённые объекты никто не торопится приобретать по причине снижения финансовых ресурсов у среднестатистических покупателей. Инвестиции «зависают» на неопределённое время, когда они окупятся, никому не известно.

Этап 2. Определение форм финансирования

Каждый участник рынка самостоятельно определяет инструменты и формы инвестирования. Для крупных производственных объектов основные направления – расширение и строительство новых объектов.

Для предприятий, которые занимают локальную нишу бизнеса, наиболее оптимальный вариант – модернизация и/или автоматизация производства с целью снижения затрат.

Этап 3. Уточнение полного объема реальных инвестиций

Деньги, как известно, любят счёт. Инвестиции – особенно. На всех солидных предприятиях есть финансовые отделы, которые занимаются экономическими расчетами.

Если такого отдела в компании нет – стоит пригласить сторонних консультантов из авторитетной консалтинговой фирмы. О том, что такое , на нашем сайте есть подробная статья.

Этап 4. Выбор конкретных инвестиционных проектов

Проекты инвестирования выбирают в зависимости от целей вложений и специфики деятельности компании. У каждого направления – своя экономическая целесообразность, свои сроки реализации и окупаемости.

Инвестиционный проект – не абстракция.

Это документ, в котором обязательно указываются следующие показатели:

- цель и сроки инвестирования;

- основная идея проекта;

- параметры;

- объём ресурсов, необходимых для реализации;

- расчет показателей эффективности.

Разработку проекта поручают людям с опытом и соответствующим образованием.

Этап 5. Оценка эффективности проектов

Оценить эффективность помогут методические рекомендации и расчетные технологии, которыми оперируют профессиональные специалисты.

Учитываются инвестиционные затраты и ресурсы, необходимые для их реализации, а также суммы и сроки планируемой прибыли. На их основе выводится показатель эффективности.

Этап 6. Формирование программы реальных инвестиций

Дальнейшая стадия – разработка конкретной программы реальных инвестиций. Необходимо составить пошаговый алгоритм реализации инвестиционного проекта и оценить затраты на каждом этапе.

Этап 7. Контроль реализации инвестиционной программы

Грамотный мониторинг инвестиционной программы – основа успеха. Реальные инвестиции, в отличие от финансовых, требуют от инвестора прямого участия в процессе. Это уже не пассивный доход, а вполне активный.

Чтобы управлять проектом, нужно время. Ответственному лицу придётся вести переговоры, контролировать реализацию проекта на местах, следить, чтобы деньги не разворовали. Скучно не будет – это не банковские вклады и не вложения в акции.

Кроме того, в процессе выполнения инвестиционных задач необходимо управлять работой персонала – ведь новое оборудование и новые объекты будут монтировать люди, а не механизмы.

4. Профессиональная помощь в реальном инвестировании – обзор ТОП-3 компаний по предоставлению услуг

Если руководству компании не под силу управлять инвестиционными проектами самостоятельно, они могут делегировать задачу профессиональным исполнителям.

Есть фирмы, которые помогут распорядиться свободными средствами грамотно и с гарантированной прибылью.

В нашем экспертном обзоре представлены наиболее компетентные фирмы инвестиционного профиля. Эти компании работают с частными и корпоративными вкладчиками и в обязательном порядке страхуют вклады клиентов.

1) Инвест Проект

Финансовый аналитический центр «Инвест Проект» работает на рынке инвестиций с 2010 года. За это время компания смогла добиться статуса ведущего в России учреждения в сфере финансов и кредитования. Доходность по ключевым инвестициям проекта – до 70% годовых. Минимальная сумма вложений – 50 000 рублей. Это значит, что воспользоваться услугами компании могут индивидуальные предприниматели и физические лица с небольшим объёмом первоначального капитала.

Проценты с доходов начисляются ежемесячно. Основные направления инвестирования – строительство, транспорт, сельское хозяйство, туристические и торговые услуги. Сотрудники компании помогут клиентам сформировать инвестиционный портфель и посодействуют с получением кредита.

2) FMC

Компания специализируется на финансовых инвестициях. Сфера деятельности фирмы – консультирование и реальная помощь гражданам и юридическим лицам по вопросам выгодных денежных вложений. Клиенты компании FMC всегда в курсе, на чём можно заработать прямо сейчас. Полученные от доходы успешно продвигаются дальше – помещаются в реальные инструменты - производство, расширение бизнеса.

Основная сфера интересов фирмы – прямые инвестиции в недвижимость. E3 Investment – профессиональный оператор инвестиций в строительство и готовые объекты для новичков и опытных вкладчиков. За 7 лет работы компания уже помогла заработать своим клиентам более 150 млн рублей.

Каждый актив защищён тремя видами страхования. Пользователям доступны бесплатные консультации по вопросам максимально прибыльного и безопасного вложения финансовых активов.

5. Какие бывают риски реальных инвестиционных проектов – обзор основных рисков

Реальные вложения сопряжены со множеством рисков, которые нельзя не учитывать на стадии разработки инвестиционного плана.

Зная основные риски, вы сможете их контролировать.

1) Финансовый риск

Этот вид связан с дефицитом инвестиционных ресурсов, нужных для воплощения проекта в реальность, несвоевременным поступлением денег из заемных источников, возросшими затратами на стадии реализации.

Как избежать: рассчитывать объём инвестиций с точностью до рубля.

2) Риск неплатежеспособности

Уровень ликвидности оборотных активов склонен к снижению. В результате в инвестиционном проекте возникает дисбаланс во времени между положительными и отрицательными финансовыми потоками.

СНК СССР принял постановление «О мероприятиях по увеличению производства товаров широкого потребления и продовольственных товаров пред приятиями местной промышленности, промысловой кооперации и кооперации инвалидов».

Окончание второй мировой войны.

20 ноября (1945 г.) - 1 октября (1946 г.) - Нюрнбергский процесс над главными немецкими военными преступниками.

Введение.

Каждое предприятие в той или иной степени, нуждалось в инвестиционной деятельности. Причинами, обуславливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности. Все это является основой для эффективной деятельности предприятия.

Вложения денежных средств в долгосрочные материальные и финансовые активы, можно отнести к наиболее сложным и важным разделам в финансовом менеджменте. Сложность заключается в расчетах показателей эффективности вложений (они, как правило, являются долгосрочными) и в их анализе, потому что именно значение показателей и правильная их трактовка, является основополагающим фактором для принятия или отвержения проекта. Важность решений, принимаемых в рамках данного раздела, в ответственности за принятие инвестиционного проекта в рамках того или иного направления. Так как, инвестиционные вопросы являются частью стратегии развития фирмы в перспективе, влекут за собой значительные оттоки средств, с определенного момента времени могут стать необратимыми, опираются на прогнозные оценки будущих затрат и доходов.

На начальной стадии проектирования, не редко возникает вопрос о выборе одного из альтернативных проектов или взаимно независимых проектов. В этой ситуации, решение принимается исходя из результатов оценки проектов по его критериям. Они оценивают проект с разных позиций, и поэтому проект, который будет предпочтительнее других по всем критериям, как правило, не существует.

В момент, когда значения показателей не однозначны, необходимы управленческие решения квалифицированных менеджеров, которые подберут правильное сочетание формализованных и неформализованных методов управления, для принятия эффективной стратегии реализации проекта. При этом, какого-то универсального метода, пригодного для всех случаев жизни, не существует. Вероятно, управление все же в большей степени является искусством, чем наукой.

Но, все- таки, главным направлением предварительного анализа проекта является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусмотрены по проекту.

Актуальность данной курсовой работы заключается в том, что необходимость принятия новых проектов возникает постоянно (т. е носит цикличный характер), так как появляются новые технологии и возникает потребность обновления основных фондов. Если эти пренебречь, то вскоре предприятие придет к стадии ликвидации.

Целью данной работы является:

Определить основные методы и критерии экономической эффективности инвестиционного проекта, и их значение. Так же выяснить основные проблемы формирования и финансирования инвестиционных проектов.

Задачи:

Рассмотреть понятие инвестиций в реальные активы и выявить их значение, выяснить суть инвестиционного проекта его характеристику и особенности, и рассмотреть методики оценки эффективности инвестиционного проекта, дать характеристику каждому из них. При рассмотрении данных задач, использовать современную учебно-практическую литература и нормативно-правовые базы. В конечном итоге, выявить проблемы формирования и финансирования инвестиционных проектов.

Инвестиции в реальные активы и их значение.

Термин "инвестиции" происходит от латинского слова "invest", что означает "вкладывать". Инвестиции – это не просто вложения, а вложение капитала с целью дальнейшего его увеличения. При этом очень важно, чтобы прирост был достаточным для того, чтобы окупить инвестору отказ от использования имеющихся средств на потребление в текущем периоде, вознаградить его за риск, возместить потери от инфляции в предстоящим периоде.

Реальные инвестиции определяются вложением капитала в реальные активы. Соответственно, реальные инвестиции (капитальные вложения) – это авансирование денежных средств в материальные и нематериальные активы (инновации) предприятий. Реальные активы - это средства, активы, непосредственно не участвующие в выпуске товара и не переносящие свою стоимость в цену товара, имеющие срок эксплуатации более года. К ним относят производственные здания, цеха, подсобные помещения, земельные участки, насаждения на них, транспортные средства, цеховое оборудование, инструмент, нематериальные активы. Реальное инвестирование дает возможность расширения ассортимента, следовательно, и объема производства, при этом решаются вопросы снижения текущих операционных затрат.

Подготовка и анализ инвестиций, напрямую зависит от задач предприятия, которые решаются исключительно с помощью инвестиций. Следовательно, важно определить какого рода будут эти инвестиции. С этой позиции инвестиции распределяются по следующим категориям:

1. «Вынужденные инвестиции». Они направлены на соблюдение законодательных норм по охране труда, для безопасности товаров, по охране окружающей среды, либо иных условий деятельности. Совершенствование управления предприятием не в силах обеспечить данные расходы, поэтому данный вид инвестиций носит обязательных характер. Сумма «вынужденных инвестиций» зависит от законодательной и нормативной базы государства, а так как она постоянно меняется, то спрогнозировать и спланировать точный объем инвестиций удается не всегда. Так же стоит отметить, что данный вид инвестиций практически не ведёт к увеличению показателей эффективности и прибыльности предприятий, даже наоборот его считают особым видом издержек.

2. Инвестиции для повышения эффективности. Цель данных инвестиций уже заложена уже в названии. Эффективность, в данном случаи, достигается созданием условий для снижения затрат фирмы за счет замены оборудования, обучение персонала, перемещения производственных мощностей в регионы с более выгодными условиями производства и так далее. Из этого списка стоит выделить - перемещения производственных мощностей в регионы с более выгодными условиями производства, так как эта направленность вложений имеет актуальность в современном мире. Объясняется это тем, что мировая экономика имеет сильное расслоение стоимости труда, и предприятиям выгодно иметь производство там, где заработная плата рабочим в разы ниже. Это сокращает издержки и себестоимость продукции, следовательно, предприятие получает повышение эффективности работы и конкурентные преимущества. Еще один немало важный фактор – это замена оборудования. Технологии не стоят на месте, и переход на модернизированное оборудование с применением энерго- и ресурсосберегающих технологий, значительно сокращает издержки производства.

3. Инвестиции в расширение производства. Они включают в себя вложения в строительство зданий, сооружений для нового предприятия. Строительство считается новым до его завершения и ввода объекта в эксплуатацию. Задачей такого инвестирования является расширение возможностей выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств. Для расширения производства, воспроизводства и обновления основных фондов, данный вид инвестиции является основой, так как способствуют созданию необходимой сырьевой базы промышленности. Данные инвестиции способствуют увеличению доходности, рыночной стоимости предприятия. Так же расширение производства регулирует проблемы безработицы, что имеет общеэкономическое значение.

4. Инвестиции в создание новых производств. Благодаря данным инвестициям создаются новые предприятия для выпуска товаров, ранее не изготавливавшихся предприятием, или же выход на новые рынки с ранее выпускавшимися товарами. Причиной необходимости данного вида инвестиций, служит высокая конкуренция на занимаемом рынке, желание выйти на новый рынок товаров и услуг с целью максимизации прибыли, или же когда жизненный цикл товара подходит к концу и требуется обновление ассортимента.

5. Инвестиции в исследования и инновации. Для данного типа инвестиций характерна долгая окупаемость и высокий риск, так как создает основу для получения прибыли в будущем. Но инновации окупаются быстрее, однако риск остается так же высоким.

Данная классификация показывает зависимость между типом инвестиций и уровнем их риска. Эта зависимость выражается в определенной степени риска не угадать, как поведет себя рынок после завершения инвестиций.

Инвестиции в реальные активы можно рассмотреть и с другой позиции, позиции взаимозависимости. Выделяют независимые инвестиции, альтернативные и последовательные. Принцип независимых инвестиций

заключается в независимости осуществления проектов друг от друга, т. е наряду с одним проектом, инвестор может инвестировать свои средства в кокой-либо другой проект. Альтернативные инвестиции

влекут за собой исключение одного проекта при выборе другого. Чаще всего это происходить, когда приходится выбирать одно из альтернативных способов решения проблемы одной проблемы. Таким образом, данные инвестиции имеют взаимоисключаемый характер. Последовательные инвестиции

характеризуются последовательными капиталовложениями в течение нескольких лет. Данное инвестирование используется, например, при строительстве завода (или его модернизации) или же в оборудование.

Инвестиции необходимые на начальном этапе основания или покупке предприятия, принято называть нетто-инвестициями (начальными инвестициями). Нетто-инвестиции совместно с реинвестициями входят в состав брутто-инвестиций. А что бы расширить производство, т. е увеличить производственный потенциал, применяются экстенсивные инвестиции.

Жизненный цикл предприятия напрямую зависит от инвестиций. Без них производство погибнет. Его уничтожит, в первую очередь, конкуренция, потеря занимаемых позиций на рынке, что повлечет низкий спрос на товар и вовсе уход с рынка. В связи с этим, выделяют две группы всех возможных инвестиций:

- пассивные, т. е такие, которые необходимы просто для поддержания текущего уровня производства. Сюда относят инвестиции для замены устаревшего оборудования, подготовки нового персонала взамен уволившихся сотрудников и так далее.

- активные, т. е такие, которые направлены на повышение конкурентоспособности предприятия, за счет внедрения новых технологий, увеличение объема выпуска востребованных товаров, захват новых рынков. Реализация данных инвестиций позволит максимизировать прибыль, продвинуть предприятие на новый уровень производства и быть конкурентоспособным на рынке долгие годы.

В конечном итоге, от выбранной направленности инвестиций зависит бедующая ценность предприятия и ее увеличение, а это и есть главная цель любого разумного управляющего компанией.

Значение инвестиций велико как на микро- , так и на макроуровне. Помимо того, что инвестиции на уровне предприятия влияют на его конкурентоспособность и на все что с этим связанно, они способствуют научно-техническому прогрессу и научным разработкам, что служит основой дальнейшего динамического развития производственной сферы. Благодаря инвестициям, за счет совершенных финансовых вложений всех материальных активов предприятия, на макроуровне повышается и развивается уровень производства. Расширения предприятия приводит к увеличению предоставляемых рабочих мест, а значит, процент безработицы на рынке труда уменьшается. Инвестиции в реальные активы за счет увеличения сырьевой базы, вклада в общественный капитал, модернизации производства, оптимизации всех отраслей производства, оказывают прямое значение на развитие экономической ситуации в стране и приведение ее к стабильности.

Таким образом, инвестиции в реальные активы оказывают прямое значение на общую структуру экономики на макро- и на микроуровне. На каждом из них, благодаря инвестициям, решается ряд задач: на микроуровне вопрос простого или расширенного воспроизводства, структуры преобразований, максимизации прибыли. Подход к выбору направленности инвестиций должен быть максимально точным, ведь результат имеет общеэкономическое значение.

Подготовка и анализ инвестиций в реальные активы существенно зависят от того, какого рода эти инвестиции, т.е. какую из стоящих перед фирмой задач необходимо решить с их помощью. С этих позиций все возможные разновидности инвестиций в реальные активы можно свести в следующие основные группы:

- инвестиции в повышение эффективности. Их целью является прежде всего создание условий для снижения затрат фирмы за счет замены оборудования, обучения персонала или перемещения производственных мощностей в регионы с более выгодными условиями производства;

- инвестиции в увеличение производственных мощностей. Задачей такого инвестирования является расширение возможностей выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств;

- инвестиции в сделки слияния - поглощения других компаний, обладающих ценными материальными или нематериальными активами (например, новыми технологиями или конструкциями новых потенциально выгодных продуктов);

- инвестиции в создание новых производственных мощностей. Такие инвестиции призваны обеспечить создание совершенно новых предприятий, которые будут выпускать ранее не изготавливавшиеся фирмой товары (или обеспечивать оказание нового типа услуг), либо позволят фирме предпринять попытку выхода с ранее уже выпускавшимися товарами на новые для нее рынки;

- инвестиции ради удовлетворения требований государственных органов управления. Эта разновидность инвестиций становится необходимой в том случае, когда фирма должна удовлетворить требования властей в части либо экологических стандартов, либо безопасности продукции, либо иных условий деятельности, которые не могут быть обеспечены за счет только совершенствования менеджмента.

Причиной, заставляющей вводить такого рода классификацию инвестиций, является различный уровень риска, с которым они сопряжены. Если попытаться представить такую зависимость между типом инвестиций и уровнем их риска в виде шкалы, то мы получим схему, представленную на рис. 1.2.

Логика такой зависимости между типом инвестиций и уровнем их рискованности очевидна: она определяется степенью опасности не угадать возможную реакцию рынка на изменение результатов работы фирмы после завершения инвестиций. Ясно, что с этих позиций организация нового производства, имеющего своей целью выпуск незнакомого рынку продукта, сопряжена с наибольшей степенью неопределенности, тогда как повышение эффективности (снижение затрат) в производстве уже «принятого» рынком товара несет минимальную опасность негативных последствий инвестирования. Аналогичным образом с низким уровнем риска сопряжены и инвестиции ради удовлетворения требований государственных органов управления.

Осуществление инвестиций порой рассматривается как «произвольная» форма деятельности фирмы в том смысле, что последняя может осуществлять или нет подобного рода операции. На самом деле такой взгляд на проблему далек от истины, поскольку жизнь любой фирмы - плавание против потока времени и конкуренции.

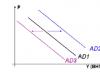

И в этом смысле неосуществление инвестиций приводит к результату, сходному с тем, который обнаруживает пловец, гребущий недостаточно сильно, чтобы хотя бы удержаться на одном месте, - его снесет назад. Для того чтобы эта концепция инвестирования стала более понятной, построим условный график экономических последствий различных инвестиционных стратегий (рис. 1.3).

Как видно из рисунка, на начало рассматриваемого периода фирма имела уровень прибыльности инвестиций лишь на один пункт

Рис. 1.2.

Период, годы

Рис. 1.3. Влияние инвестиционной стратегии на позиции фирмы в отрасли

ниже, чем в целом по отрасли (соответственно 6% против 7%). При этом развитие отрасли позволило в будущем достигнуть уровня прибыльности в 12%. И если бы рассматриваемая нами фирма повышала эффективность своих операций, хотя бы не медленнее, чем отрасль в целом, инвестируя свои средства в проекты с выгодностью не ниже, чем в среднем по отрасли, то она могла бы в будущем достичь уровня прибыльности в 11%. Иными словами, ее отставание от среднеотраслевого уровня прибыльности сохранилось бы на прежнем уровне.

Очевидно, что такое развитие могло бы быть обеспечено фирме лишь в том случае, если бы она могла получать инвестиции в том объеме, который хотела иметь. Тогда ее потенциал роста был бы реализован в полной мере.

Однако более реальным был бы вариант, при котором фирма смогла бы привлечь лишь часть той суммы инвестиций, которую она желала использовать. Эта сумма инвестиционных ресурсов определила реальную возможность развития фирмы и повышения прибыльности ее операций (в нашем примере - до 9%). Отметим, что в этом случае отставание фирмы от среднего уровня прибыльности по отрасли в целом достигло бы уже 3 пунктов (12-9).

Еще хуже сложилась бы ситуация для фирмы в том случае, если бы ее руководство не смогло найти инвестиционных проектов, достаточно прибыльных для того, чтобы обеспечить привлечение суммы инвестиций, достаточной для реализации активной инвестиционной политики (зона 1 на рис. 1.3). В этом случае фирма смогла бы лишь обеспечить сохранение ранее сложившегося статус-кво с уровнем прибыльности инвестиций, удержав его равным 6%. Однако в результате ее отставание от среднеотраслевого уровня прибыльности инвестиций достигло бы уже 6 пунктов (12-6).

И наконец, в случае, если бы фирма избрала пассивную стратегию инвестирования (зона 2 на рис. 1.3), а проще говоря, вообще бы ничего не делала для реализации новых высокоэффективных инвестиционных проектов, то прибыльность вложенных в нее средств могла бы упасть примерно до 3%. А это было бы уже на 9 процентных пунктов, или в 4 раза ниже, чем по отрасли в целом.

Очевидно, что в последнем случае шансы такой фирмы на дальнейшее существование стали бы крайне иллюзорными - от нее бы ушли инвесторы, она стала бы «задыхаться» от недостатка средств для развития, потеряла бы возможность удерживать конкурентоспособность и, в конце концов, либо обанкротилась, либо была скуплена конкурентами по дешевке.

Поэтому все возможные инвестиционные стратегии фирмы можно разбить на две группы:

- пассивные инвестиции, т.е. инвестиции, которые обеспечивают в лучшем случае сохранение на том же уровне показателей прибыльности вложений в операции данной фирмы за счет замены устаревшего оборудования, подготовки нового персонала взамен уволившихся сотрудников и т.д.;

- активные инвестиции, т.е. инвестиции, которые обеспечивают повышение конкурентоспособности фирмы и ее прибыльности по сравнению с ранее достигнутыми уровнями за счет внедрения новой технологии, организации выпуска пользующихся спросом товаров, захвата новых рынков или поглощения конкурирующих фирм.

Реальные инвестиции - это вложение средств в реальные активы, как материальные, так и нематериальные. Вложение средств в нематериальные активы иногда связывают с научно-техническим прогрессом и называют инновационными инвестициями. Реальные инвестиции формируют основной и оборотный капитал предприятия.

Материальные активы представляют собой средства, воплощенные в новых производственных зданиях и сооружениях, машинах, комплектующих изделиях, готовой продукции.

Нематериальные активы - это стоимость лицензий, патентов, товарных знаков, затрат на рекламу, на подготовку кадров.

Размещение эмитируемых ценных бумаг для финансирования реальных инвестиционных проектов проводится на первичном фондовом рынке.

Инвестиции подразделяют также на прямые и косвенные. Прямые инвестиции предполагают непосредственное участие инвестора в процессе вложения средств. Если инвестор приобретает пай паевого инвестиционного фонда, то он осуществляет косвенное инвестирование. Конкретное направление вложения средств в этом случае определяют специалисты фонда.

Под финансовыми инвестициями понимают вложения средств в различные финансовые активы (инструменты).

Среди финансовых активов можно выделить краткосрочные и долгосрочные финансовые инструменты. К краткосрочным финансовым инструментам относят сберегательные счета и депозиты, депозитные и сберегательные сертификаты, краткосрочные векселя, ценные краткосрочные бумаги правительства. Инвестирование в краткосрочные финансовые инструменты, как правило, на срок менее одного года, имеют целью использование временно свободных средств для сравнительно быстрого извлечения дохода. К долгосрочным финансовым инструментам относят активы, срок исполнения которыхболее года. Такими активами, например, являются акции, облигации со сроком более года и др.

Рассматриваемые финансовые инструменты могут продаваться и покупаться на вторичном рынке, который называют фондовым рынком, или рынком ценных бумаг.

Провести четкую границу между реальными и финансовыми инвестициями невозможно. Действительно, приобретая, например, акции на первичном рынке ценных бумаг, инвестор финансирует реальный инвестиционный проект, по которому создается новое предприятие или модернизируется действующее, т.е. становится совладельцем этого предприятия. Если инвестор по тем или иным причинам хочет вернуть свои деньги, то он продает эти акции на вторичном рынке ценных бумаг, и тогда совладельцем предприятия становится новый инвестор.

Например, прямые реальные иностранные инвестиции - это инвестиции, контролирующие не менее 10% акционерного капитала, которые дают право влиять на процесс управления предприятием. Портфельные иностранные инвестиции, связанные с покупкой акций, обычно не дают права влиять на процесс управления предприятием и составляют менее 10% в общем акционерном капитале